2022.08.08

資産活用通信2022年8月号 「ポストコロナ前夜 相続税調査」

遺産7億円以上で調査率4割

相続税の全ての納税対象者を分母として実際に税務調査に至った率を示す「税務調査率」は3.4%で、コロナ前の10%からは大きく低下しています。しかし、申告漏れが指摘された割合は87.6%に及び、ひとたび調査が入れば9割が否認されるという状況です。

相続税調査では課税価格に応じて、「調査対象の件数」に対する「税務調査された件数」の割合を計算したデータが興味深いです。税務調査が行われる確率が上がるのは7億円以上が40.3%、次いで5億円以上7億円未満35.2%、3億円以上5億円未満32.2%となっています。多くの財産を持つ富裕層に絞って相続税調査が行われているのが誰の目を見ても明らかです。ちなみに5千万円未満の調査された割合は0.4%にすぎません。

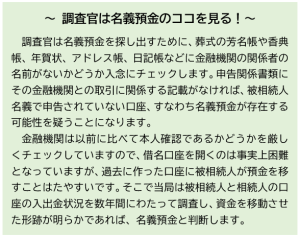

当局の狙いどころはやはり名義預金

相続税の申告漏れを財産の種類ごとにみると、現金・預貯金は30.1%で最も高いです。土地10.7%、家屋1.6%、有価証券16.1%の合計28.8%を上回っています。

なかでも確定申告の資料で真っ先に疑われるのは、実際にお金を預金している人と口座の名義人が違う「名義預金」の存在です。被相続人の配偶者や子どもの名前で作られた口座でも、被相続人が生前に通帳を管理し、名義人のあずかり知らない状況で出入金をしていたのであれば、その預貯金は名義預金と認定され、相続時にほかの資産と合わせて相続税の課税対象になります。

名義預金かどうかを判定する際にポイントとなるのが、誰が実質的に口座を管理していたかという点で、印鑑や通帳をどう保管し、使用されていたかが見られます。また預金のお金の出元自体も、実質的な所有者を判定する際の重要な要素となります。

名義預金のなかで狙われる最近の傾向としては、贈与税の基礎控除である110万円の範囲内で子どもや孫名義で毎年預金を繰り返していたケースがあります。仮に被相続人が妻や子、孫たちのために良かれと思って行った行動だったとしても、税務署から名義預金であると指摘される可能性があります。きちんとした手順を踏まずに贈与や預金を行ってしまうと、それが知らず知らずのうちに名義預金に該当してしまうのです。

夫婦間でお互いの財産の線引きがあやふやになっている場合も名義預金を指摘されやすいです。夫の給与を妻の預金口座で管理運用している家庭というのは珍しくありません。妻が運用していても口座の名義が夫の名義のままなら何の問題もありませんが、徐々に妻名義に移行していったり、あるいは急に妻名義の預金にしていたりします。そしていざ夫が亡くなり、相続が発生したという時点で、妻名義で多額の預金が作られていたとなると、税務調査時に追及を受けることになりかねません。

また経営者の相続では、実際の所有者と名義人が異なる「名義株」の存在も疑われます。株式の名義上の所有者が誰であれ、実質的な所有者が被相続人であれば、相続財産として課税されます。相続が発生する前に自社株の状況をチェックし、疑わしいものがあれば名義変更などの対策を講じておきたいところです。

出典:納税通信