2024.09.15

資産活用通信2024年9月号「知っておきたい 『生前贈与』のイロハ」

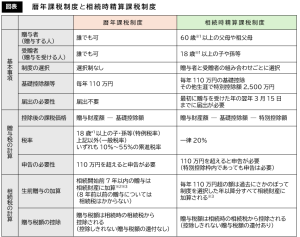

「暦年課税制度」と「相続時精算課税制度」は何が違う?

生前贈与により財産をもらった受贈者には、原則として贈与税の納税義務が生じます。そして、その課税方法には暦年課税制度と相続時精算課税制度の2つがあります(図表)。

暦年課税制度は、1年間(1月1日から12月31日まで)に贈与を受けた財産の合計額から基礎控除額110万円を差し引いた残額(基礎控除後の課税価格)に、所定の税率(10%~55%)をかけて贈与税額を計算します。同制度の利用には特段の要件・制限等はありません。

相続時精算課税制度は、贈与者から1年間に贈与を受けた財産の合計額を基に、一定の税率(20%)で贈与税を計算して「仮払い」し、相続発生後、贈与された財産を相続財産に加算した上で、相続税額から「仮払い」した贈与税の分を差し引く (精算する)制度です。

同制度の利用には一定の要件があり、原則として、①贈与者が60歳以上②受贈者が18歳以上かつ贈与者の直系卑属である推定相続人または孫―――の要件を満たす場合に利用できます。また、受贈者は、初年度に「相続時精算課税選択届出書」の届出が必要です。

どちらの制度が適切かは慎重な検討が必要

早めに会計事務所に相談を!

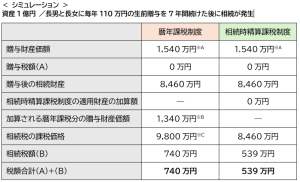

暦年課税制度は、低税率での生前贈与を早めに進めておける利点があります。また、基本的に、毎年110万円の基礎控除額以内であれば贈与税申告も不要です。ただし、相続発生後には、相続開始前の7年間分の贈与財産が相続財産に加算されます(経過措置あり。相続開始4~7年前の贈与からは100万円を控除)。

相続時精算課税制度は、今年から改正され、特別控除2,500万円のほか、毎年110万円の基礎控除を適用できることになって使い勝手が良くなりました。基礎控除の範囲内であれば、相続財産に加算されない(「持ち戻し」がない)ため、将来の相続税負担を軽くすることが期待できます。ただし、相続発生後には、 必ず相続税申告をする必要があります。 また、同制度を選択した贈与については、その後暦年課税制度に戻すことができない点に注意が必要です。

※1 年齢はその年の1月1日で判定。

※2 相続または遺贈により財産を取得した者に限る。令和8年末までの相続等では相続開始前3年以内。令和9年1月1日以後の相続等から順次加算期間が延長され、令和13年1月1日以後の相続等から加算期間が7年となる。相続開始前3年超7年以内の贈与財産からは100万円を控除。

※3 贈与財産は贈与時の課税価格で計算。

※A 110万円×7年×2名

※B (110万円×7年 — 100万円)×2名

※C 8,460万円+1,340万円

出典:TKC事務所通信