2023.12.25

令和6年1月1日施行! 相続税・贈与税の改正項目の再確認

はじめに

令和5年度税制改正により見直された相続税及び贈与税関係の改正が、いよいよ令和6年1月1日より施行されます。

特に相続税の課税が見込まれる資産家の方に大きな影響を与える改正ですので、ここで改正内容を再確認しておきましょう。

【概要】暦年課税と相続時精算課税

贈与税には、暦年課税と相続時精算課税の二つの課税方式があります。

暦年課税は年間110万円の基礎控除がある通常の課税方式であり、特別な届出は必要ありません。

相続時精算課税は2,500万円まで贈与税を課税しない代わりに、この方式を一度選択するとそれ以降の贈与はすべてその贈与者の相続税の課税価格に加算されるというものでした。

相続時精算課税では何年前の贈与であっても相続税の課税対象となるため、相続税の節税対策としては使いづらい制度でしたが、今回の改正で一定の贈与については加算の対象外とされました。

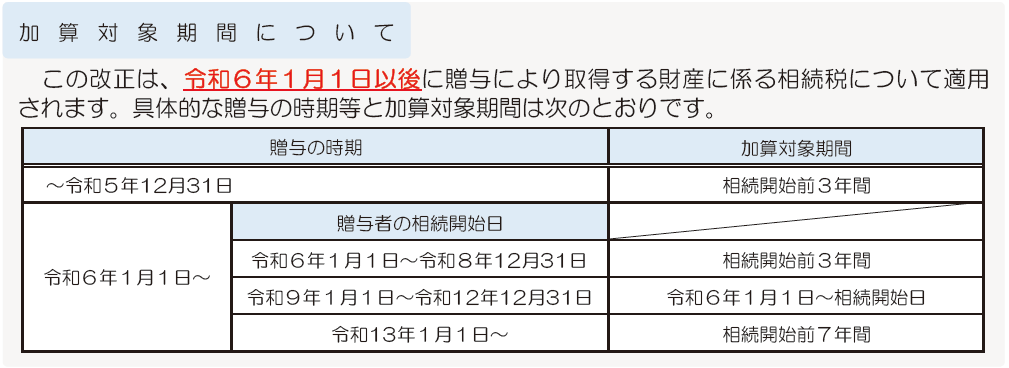

また、通常の暦年課税でも相続開始前3年以内の贈与は相続税の課税対象とされていましたが、改正によりこの加算期間が7年に延長されました。

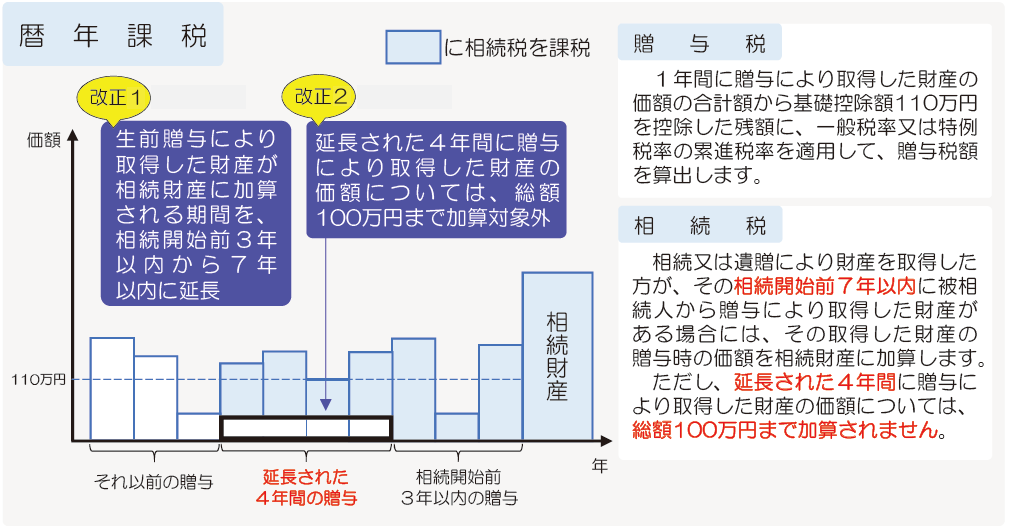

【改正1・2】暦年課税による生前贈与の加算対象期間等の見直し

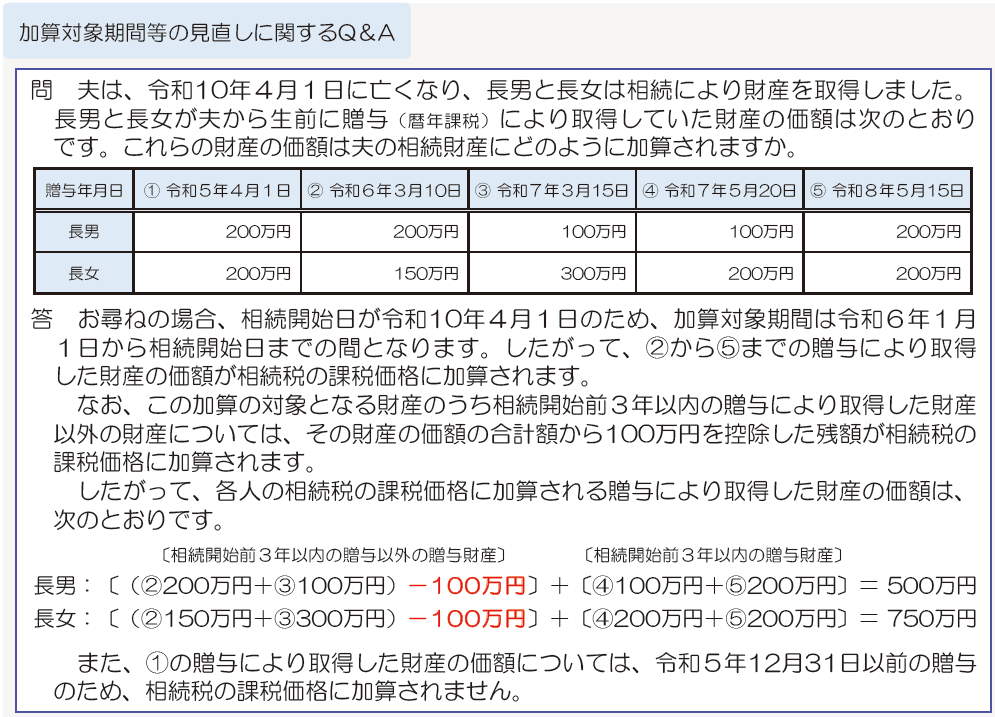

相続又は遺贈により財産を取得した方が、その相続開始前7年以内(改正前は3年以内)にその相続に係る被相続人から暦年課税による贈与により財産を取得したことがある場合には、その贈与により取得した財産の価額(新たに加算対象となった4年間の贈与についてはその合計額から100万円を控除した残額)を相続税の課税価格に加算することとされます。

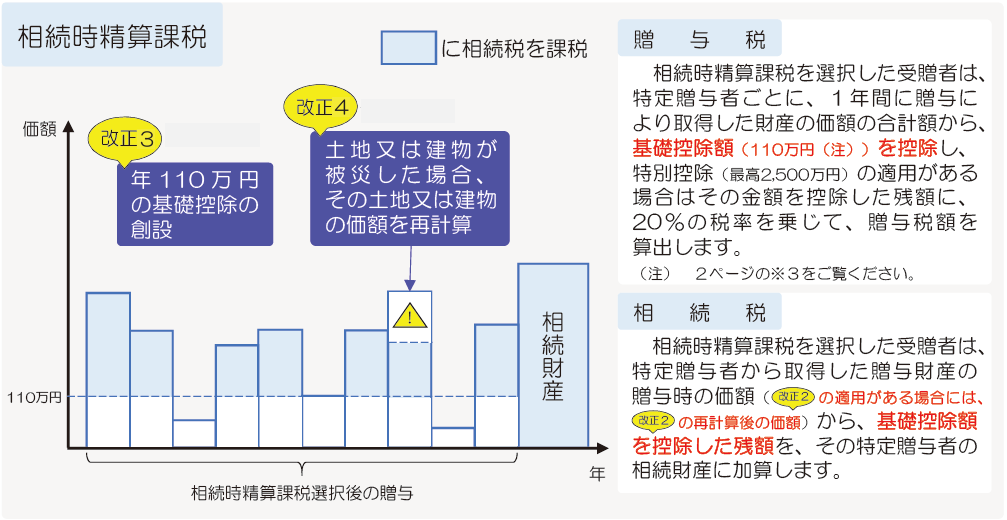

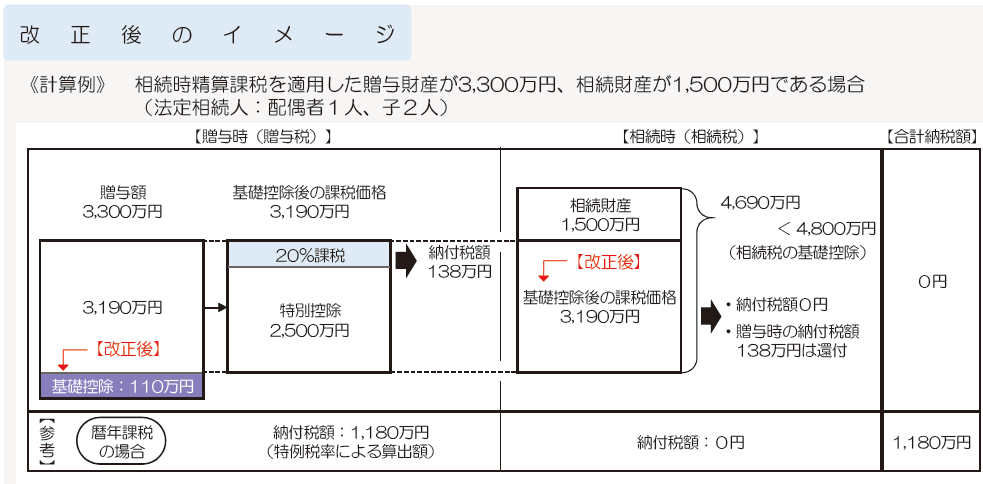

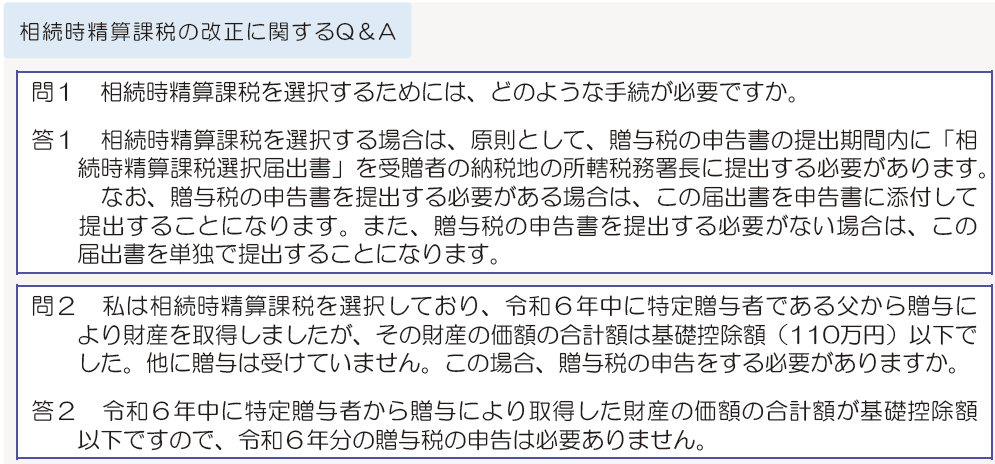

【改正3】相続時精算課税に係る基礎控除の創設

相続時精算課税を選択した受贈者(相続時精算課税適用者)が、特定贈与者から令和6年1月1日以後に取得した贈与財産に係る贈与税については、暦年課税の基礎控除とは別に、贈与税の課税価格から基礎控除額110万円が控除されます。

また、特定贈与者の死亡に係る相続税の課税価格に加算される令和6年1月1日以後に取得した贈与財産の価額は、この基礎控除額110万円を控除した後の残額とされます。

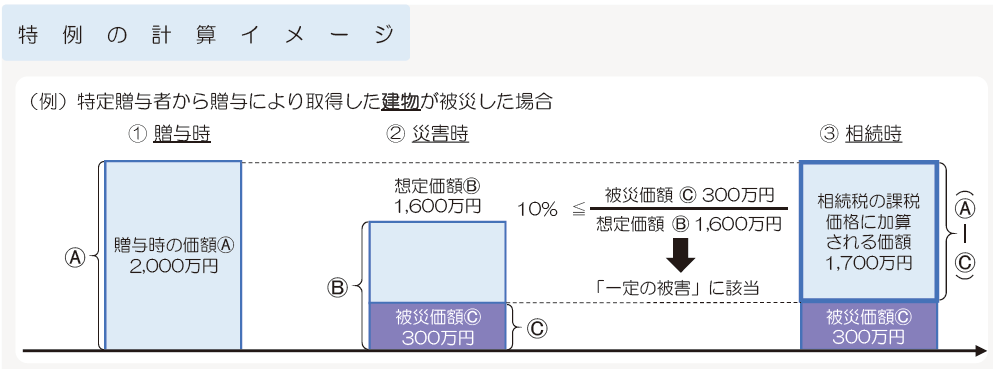

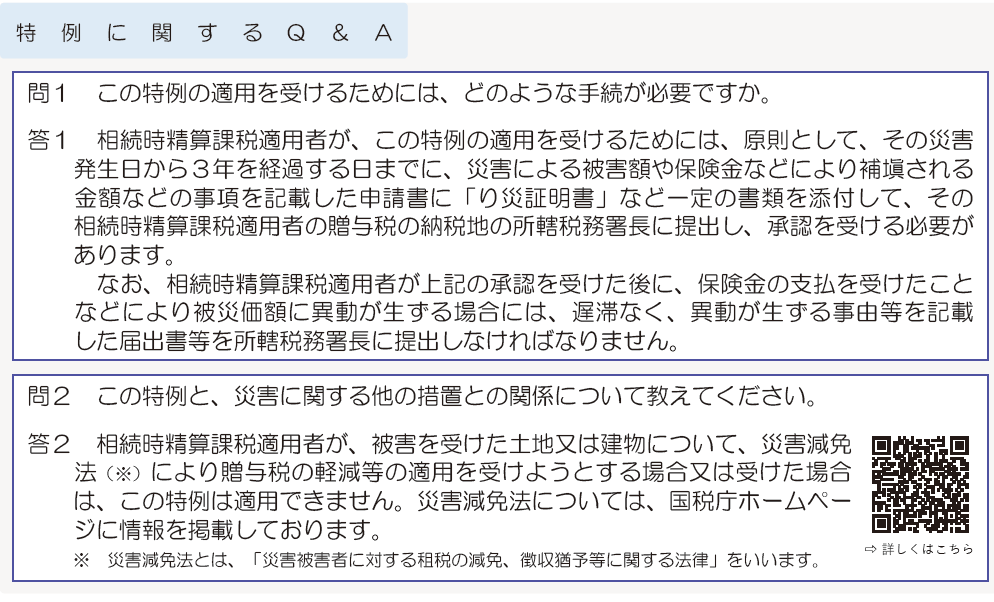

【改正4】相続時精算課税に係る土地・建物の価額の特例の創設

相続時精算課税適用者が、特定贈与者から贈与により取得した土地・建物について、その贈与の日からその特定贈与者の死亡に係る相続税の申告書の提出期限までの間に、令和6年1月1日以後に災害によって一定の被害を受けた場合には、その相続税の課税価格への加算の基礎となるその土地・建物の価額は、その贈与の時における価額から、

その災害による被災価額を控除した残額とすることができます。

【終わりに】これからの生前贈与による相続税対策

従来は、暦年課税による生前贈与で相続税の節税対策を検討することが大半であったでしょう。

令和6年1月以降は、従前に比べて暦年課税と相続時精算課税のいずれを選択するかの判断をより慎重に検討する必要があり、専門的知識をもって現状の分析と将来の予測を行うことが非常に重要になってきます。

ベイヒルズ税理士法人では、実際に相続が発生した場合の申告はもとより、生前における相続税シミュレーションや相続税対策の検討を通じて、生前贈与を含めた各種対策のご提案を積極的に行っております。

どうぞお気軽にご相談ください。