2024.06.25

相続時精算課税制度の落とし穴!

はじめに

令和6年1月より相続時精算課税制度が改正され、節税面において非常に利用しやすくなりました。

しかし、精算課税制度により贈与を受けた方が、贈与者である直系尊属よりも先に死亡した場合は、その贈与者の相続人が手続きあるいは納税の負担をしなければならない事態が想定されます。

「相続時精算課税における相続税の納付義務の承継等」について

※下記の説明は相続税申告において、相続時精算課税財産にかかる納付税額がある方を想定しています。

相続時精算課税適用者(贈与を受けた人)が特定贈与者(贈与をした人)よりも先に死亡した場合には、その相続時精算課税適用者の相続人が相続時精算課税適用者に代わり、相続税の申告をしなければなりません。

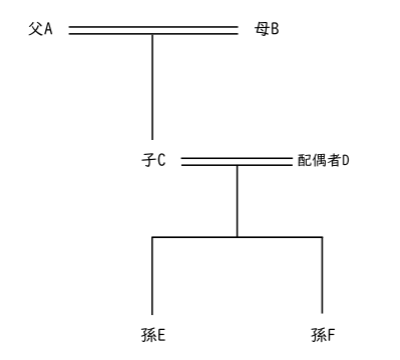

事例①

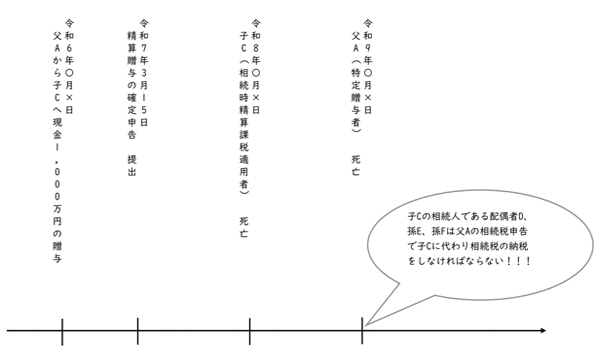

父Aから子Cが現金1,000万円の贈与を受け、相続時精算課税制度を適用した場合を考えてみましょう。

父Aの死亡によりその相続税申告が必要になった際には、子Bはその生前贈与を受けた現金1,000万円を父Aのほかの遺産を合わせて申告をしなければなりません。

しかし、子Cが父Aよりも先に死亡した場合には、その現金1,000万円の申告は子Cの相続人である配偶者D、孫E、孫Fが代わりにしなければなりません。

納税の負担については民法に規定する相続分(配偶者D 1/2、孫E及び孫F 1/4)で負担することになります。

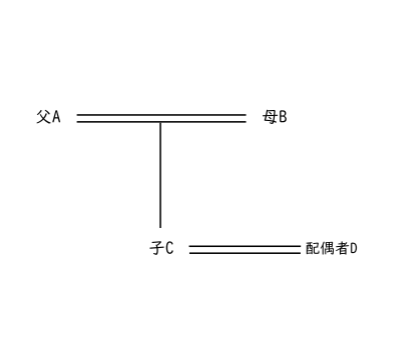

事例②

子Cの相続人が配偶者D、母Bである場合も同様です。

子Cが過去に受けた贈与について、その直系尊属である母Bがその納税の義務を負うことになります。

納税の負担については、事例①と同じく民法の規定による相続分(配偶者D 2/3、 母B 1/3)により負担します。

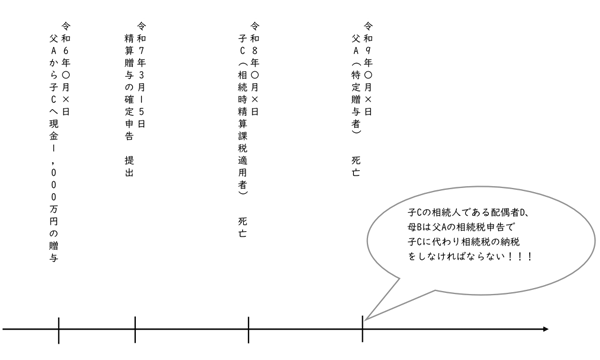

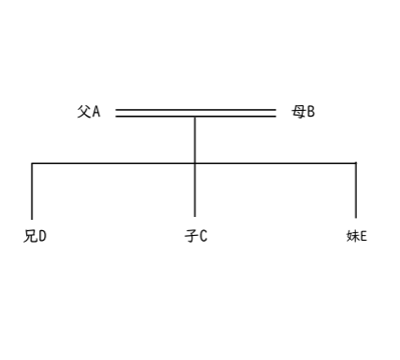

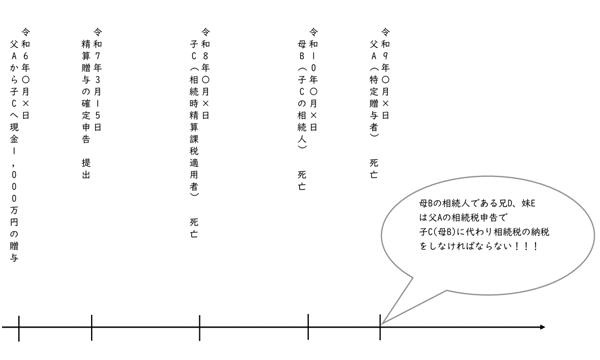

事例③

子C、母B、父Aの順に死亡したケースです。父Aの相続税の申告の際には既に母Bは死亡しているものの、子Cの相続人であったことには変わりありません。

そして、母Bの相続人である兄D、妹Eはその子Cの申告義務を承継することになります。

整理をすると子Cが父Aから贈与を受けた財産について、兄D、妹Eがその申告義務を承継する結果となります。

納税の負担については、被相続人母Bの民法上の相続分(兄D及び妹E 1/2)となります。

おわりに

改正により相続時精算課税制度はより普及すると見込まれます。

しかし、家族構成や各推定相続人の状況と踏まえてその選択をしなければ思わぬ結果となることがあります。

私見になりますが、配偶者及び直系卑属がいない推定相続人への精算課税の適用は、より一層様々な要素を検討し、その実行が求められていると実感しています。

その検討の際には是非弊社にてご相談ください。

実務経験を通して培ったノウハウでお力添えさせていただきます。