2021.02.15

資産活用通信2021年2月号「令和2年分 所得税の確定申告はココに注意!Part 2」

前号(1/15の資産活用通信)では、「新型コロナに伴う給付金等」についてお伝えしていました。

納税猶予の特例を利用した場合

令和2年4月30日に施行された新型コロナ税特法による納税猶予の特例を利用して、中間申告分や予定納税分について特例猶予を受けている場合、猶予期間はその猶予を受けた中間申告分や予定納税分と同じ年分(事業年度)の確定申告期限までとなります。

確定申告期限後は、換価の猶予又は納税の猶予を受けることができます。

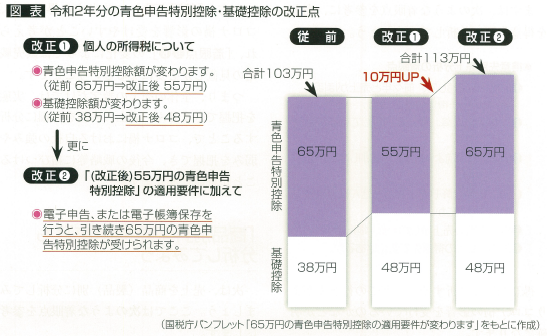

青色申告特別控除・基礎控除の金額変更

令和2年分の申告から、基礎控除額が38万円から48万円に引き上げられます。一方で、青色申告特別控除の金額が65万円から55万円に引き下げられるため、基礎控除を含めた総額の控除額については変わりません。

ただし、従前の要件(複式簿記による記帳など)に加えて、電子申告、または会計帳簿の電子保存を行うことで、引き続き、65万円の青色申告特別控除を受けることができます。(以下図表参照)

簡易簿記で記帳される10万円の青色申告特別控除については、これまで通りです。

PCR検査は医療費控除の対象となるか

昨年1年間の所得が給与所得のみで年末調整を行った人でも、確定申告をすれば医療費控除を受けられる場合があります。

医療費控除の対象となる医療費は、医師等による診察や治療のために支払った費用および治療や療養に必要な医薬品の購入費用などとされています。

そのため、新型コロナに罹っている疑いがあり、医師等の判断でPCR検査を受けた際の費用については自己負担部分のみ医療費控除の対象となります。

自己判断で受けたPCR検査の費用については医療費控除の対象とはなりません。

出典 TKC事務所通信