2023.05.15

資産活用通信2023年5月号「生前贈与には注意!相続財産への加算期間が延長」

令和6年1月1日から、贈与税と相続税のルールが大きく変わります。

これまでの贈与・相続の計画を見直す必要があるかもしれません。

贈与税の2つの制度が変わる

贈与税には2つの制度があります。

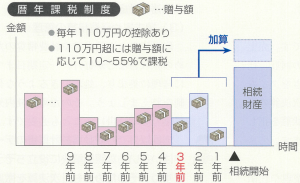

1つは「暦年課税制度」。1年間に受けた贈与額が110万円を超えると贈与税がかかります。贈与者が亡くなると、相続開始前3年間の贈与額は相続税の計算対象に含めます。

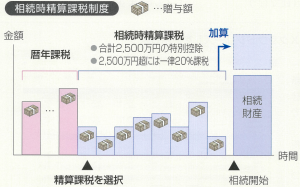

もう1つは「相続時精算課税制度」。生前贈与への課税を相続時まで繰り延べる制度で、一定の要件のもと選択できます。一旦選択すると暦年課税制度に戻すことはできません。選択後の贈与額はすべて相続財産に加算されます。この両制度が図表の通り改正されます。

生前贈与の注意点

(1) そもそも贈与とは?

①無償で財産を譲り渡す〔あげる〕ことを、②当事者が合意〔いただく・ありがとう〕した場合、この2要件があれば贈与が成立します。一方、親や祖父母が、子や孫名義の預金口座へ資金を移動させても、管理・運用が親や祖父母のままだと贈与と認めれられず、親・祖父母の名義財産とされます。

(2) これからの生前贈与で注意すること

生前贈与の契約書を作成したり、記録を残すことが大切です。将来相続税を算出する際、長期間さかのぼって贈与の記録を確認できるよう準備が必要です。また、民法による法定相続分を計算する場合は生前贈与額(特別受益額)を加算して計算します。多額の生前贈与で相続財産が減少し、一部の相続人に不平等となることを避けるためです。財産を贈与する際は、民法の遺留分にも注意が必要です。

図表 【改正後】毎年贈与を行った場合の相続財産への加算イメージ(令和6年1月1日以降)

※ 令和6年1月1日以降の贈与が対象。そのため、令和9年以降の相続から段階的に影響。7年前の生前贈与が加算対象となるのは令和13年の相続から。

◎ 相続開始前7年以内の贈与額を相続財産に加算して相続税を算出(納付した贈与税額は差し引く)。

※ 加算期間は順次延長

◎ 延長した4年間(相続開始4~7年前)に受けた贈与のうち100万円までは相続財産に加算しない。

◎ 毎年、110万円まで課税されない。

※ 暦年課税の110万円基礎控除とは別途措置

◎ 贈与した土地・建物が災害により一定以上の被害を受けた場合、相続時に評価額の再計算が可能。

財務省「令和5年度税制改正(案)のポイント」をもとに作成

出典:TKC事務所通信