2023.11.15

資産活用通信2023年11月号「正しく知って「働き控え」の見直しを! 『年収の壁』をおさらいしよう」

年収の壁を超えても「働き損」とならないためには?

① 「103万円の壁」

⇒所得税の課税対象になる

⇒配偶者控除・扶養控除の対象外になる

本人の年収が103万円を超えると、それを超えた分に所得税が課されるとともに、扶養者が配偶者控除を受けられなくなります。また、配偶者以外の扶養親族の給与収入が103万円(給与以外の所得がある場合は所得が48万円)を超えると、扶養者が扶養控除を受けられなくなります。一般的に、扶養者にかかる所得税・住民税が控除額の2割程度多くなります。

ただし、本人の年収が103万円を超えても、扶養者において「配偶者特別控除」を受けられることがあります。

例えば、扶養者の所得が900万円以下であり、かつ、パートで働く配偶者の年収が150万円以下であれば、満額38万円の控除が受けられます。

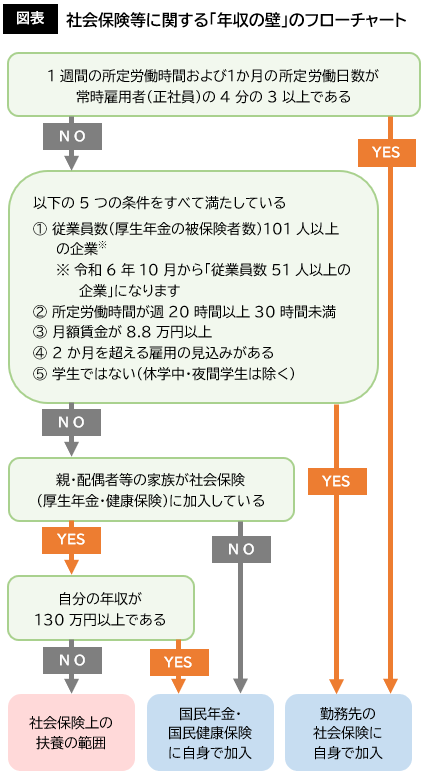

② 「106万円の壁」

⇒ 勤務先の社会保険に加入する

月額賃金8.8万円(年収約106万円)以上になると、一定の条件のもと社会保険への加入義務が生じます。多くの場合、社会保険料の支払いにより手取り収入が減るとされています。社会保険料を支払っても手取り収入が減らない目安は月収約10.5万円です。

③ 「130万円の壁」

⇒ 国民年金・国民健康保険に加入する

年収130万円以上になると、会社の規模等にかかわらず従業員自身で国民年金・国民健康保険に加入する必要があります。

②同様、国民年金保険料等の支払いのため手取り収入が減少します。手取り収入を確保する目安は月収約14.5万円となります。

社会保険に加入すると、傷病手当金や出産育児一時金などが受け取れます。また、国民年金等に加入すると将来もらえる年金が増えるなどのメリットもあります。世帯年収を増やせば、貯蓄や投資に回せるお金が多くなり、将来設計もしやすくなります。

企業にとっても、意欲のある従業員により長く働いてもらえることは大きなメリットです。「年収の壁」にとらわれすぎない働き方を、従業員と一緒に検討してみましょう。

出典:TKC事務所通信