2024.10.15

資産活用通信2024年10月号「『年収の壁』扶養の範囲を確認しましょう」

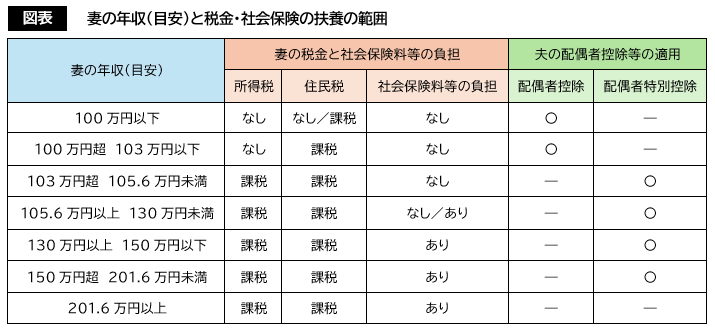

所得税・住民税

配偶者の扶養から外れるのは?

年収にかかる税金には、所得税と住民税があります。夫婦共働きで、妻が給与収入のみのケースでは、妻の年収によって、かかる税金や夫が受ける配偶者控除等の適用に影響があります。そのラインは「100万円」「103万円」「150万円・201万円」です。

【100万円の壁】 住民税が課税

年収が100万円(自治体によって93万円~100万円)を超えると住民税が課税されます。

【103万円の壁】 所得税が課税

年収が103万円を超えると、税法上の扶養から外れ、妻本人に所得税が課税され、夫は自身の収入から配偶者控除を受けられなくなります。ただし、妻が年収103万円超201万6,000円未満であれば、夫は配偶者特別控除を受けることができます。配偶者特別控除は、妻の年収が150万円以下までは配偶者控除と同額の控除を受けられるため夫の手取り収入には影響がないといえます。

配偶者控除、配偶者特別控除は、夫の年収によって控除額が異なり、年収(目安)1,195万円を超えると受けることができません。

【150万円の壁・ 201万円の壁】 配偶者特別控除の額が段階的に縮小→0に

妻の年収が150万円を超えると、夫が受ける配偶者特別控除の額が段階的に縮小し、妻の年収が201万6,000円以上になると、夫は配偶者特別控除が受けられなくなります。

社会保険

令和6年10月から適用範囲が拡大

最近は、手取り収入を増やすために、「年収の壁」を超えて働くケースも増えています。とりわけ「103万円」を超えて働く場合には、社会保険上の扶養範囲についてもおさえておきましょう。その目安となるのが、「106万円」「130万円」です。

【106万円の壁】 社会保険(厚生年金保険 ・ 健康保険)の適用

妻の年収が約106万円(月額賃金8万8,000円 : 年収105.6万円)以上の場合、一定の条件に該当すると社会保険上の扶養から外れ、妻本人の勤務先の社会保険(厚生年金保険・健康保険)に加入して保険料を支払うことになります。

適用対象となる事業所の従業員数(厚生年金保険の被保険者数)が、令和6年10月から「51人以上」に引き下げられ、適用範囲が拡大しているので、注意しましょう。

【130万円の壁】社会保険(国民年金・国民健康保険)の適用

妻の年収が130万円以上になると、原則として、勤務先の従業員規模等に関係なく、社会保険上の扶養から外れ、自身で国民年金・国民健康保険に加入して保険料を支払うことになります。

出典:TKC事務所通信