2025.08.15

資産活用通信2025年8月号「親の税負担を軽減する『特定親族特別控除』が新しくできました」

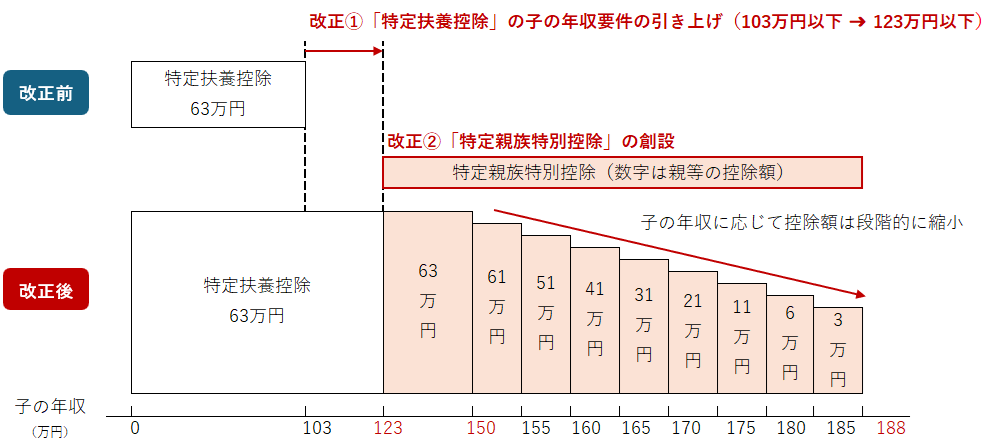

子の年収が「188万円以下」までは親等が所得控除を受けられるしくみ

これまで大学生年代(19歳以下23歳未満)の子を持つ親等(扶養する側)は、子(扶養される側)のアルバイト等による年収(給与収入のみ)が103万円以下であれば親等の所得から扶養控除(「特定扶養控除」)として63万円の控除を受けることができました。一方で、子は親等の税負担が増えないように「年収103万円以下」に抑えるために働く時間を調整することも多く、学生アルバイトを雇用する事業者は人材確保に苦慮することも多くありました。

そうした状況を税制面から改善するため、令和7年度税制改正で「特定扶養控除」の子の年収要件が引き上げられたとともに、「特定親族特別控除」が創設されました。大学生年代の子が収入を増やしても、親等の税負担が軽減されるようなしくみとなっています。

改正 ① 「特定扶養控除」の年収要件を引き上げ

親等が受ける「特定扶養控除」(控除額63万円)について、子の年収要件が103万円以下から123万円以下(合計所得金額58万円以下)に引き上げられました(図表)。

改正 ② 「特定親族特別控除」の創設

「特定扶養控除」に加え「特定親族特別控除」が創設され、大学生年代の子の年収が123 万円を超えても、150万円以下(合計所得金額 85万円以下)あれば、「特定扶養控除」と同額(63万円)「特定親族特別控除」を親等が受けることができるようになりました。また、子の年収が150万円を超えても、年収 188万円以下までは親等が所得控除を受けられます。ただし子の年収の増加につれて控除額が段階的に縮小し、年収188万円を超えると控除がなくなります(図表)。

改正 ③ 学生自身の税負担も軽減

アルバイトによる給与収入がある学生は、 これまで年収103万円を超えても年収130万円以下であれば、「勤労学生控除」(27万円)を受けることで税負担はありませんでした。令和7年度税制改正において、勤労学生控除の所得要件が年収150万円以下(合計所得金額85 万円以下)に引き上げられました。つまり、年収150万円までは、アルバイトをしている学生自身の所得税負担がなく、かつ、親の税負担もこれまでと変わらないということになります。

出典:TKC事務所通信