2025.09.15

資産活用通信2025年9月号「『特例承継計画』の提出はお早めに! ― 提出期限は令和8年3月末まで ―」

「特例事業承継税制」の適用を受けるには「特例承継計画」の提出が必要

特例事業承継税制は、中小企業の事業承継時に発生する、自社株式にかかる贈与税と相続税について100%の納税猶予が受けられる制度です。これにより、後継者の税負担が軽減され、円滑な事業承継が可能になります。適用の対象となるのは、令和9年12月31日までに行われる自社株式の贈与・相続です。特例事業承継税制の適用を受けるには、令和8年3月31日までに「特例承継計画」を都道府県に提出し、 確認を受ける必要があります。

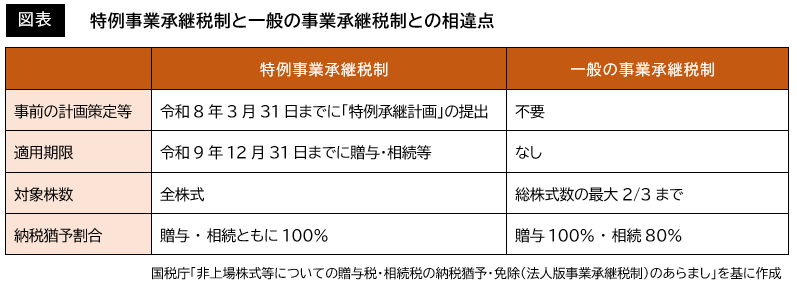

特例事業承継税制は、一般の事業承継税制と比べて、事前の計画策定等や適用期限がありますが、納税猶予の対象が全株式である、納税猶予割合が100%になる―などの違いがあります。

少しでも利用の可能性があれば、早めの提出を!

提出期限までに「特例承継計画」の提出がないと、特例事業承継税制を適用することができません。

「特例承継計画」を提出しても、必ずしも特例事業承継税制を利用する必要はありませんので、少しでも利用の可能性があるのであれば、早めに提出しましょう。

出典:TKC事務所通信