2025.11.15

資産活用通信2025年11月号「年末調整直前! おさらい! 「年収の壁」(2)」

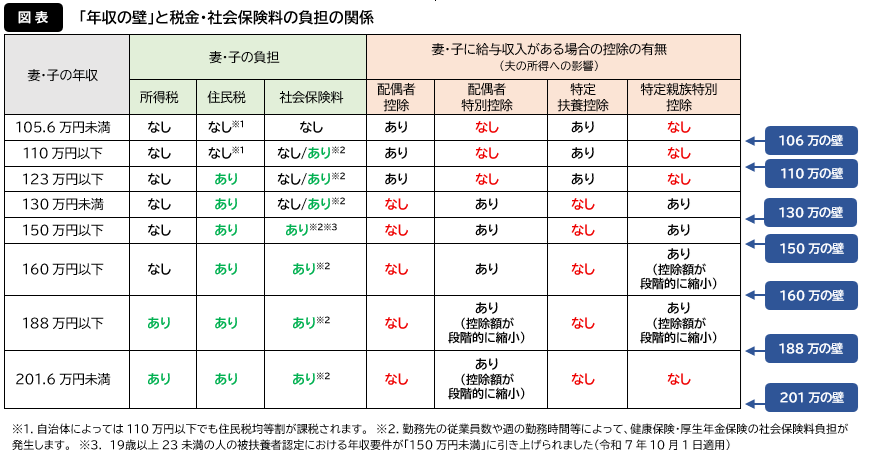

「年収の壁」には、次の2つがあります。

(1) 税金にかかわるもの

※ 10月号の 『資産活用通信』 で掲載いたしました。

(2) 社会保険にかかわるもの

(2) 社会保険にかかわる「壁」

所得税がかかる範囲は「年収160万円以下」 となりましたが、社会保険への加入により社会保険料の負担が生じる 「106万円の壁」と 「130万円の壁」があります。

① 勤務先の規模による 「106万円の壁」

勤務先の従業員数(厚生年金保険の被保険者数)が51人以上の事業所であり、かつ下記の条件をすべて満たすと、健康保険・厚生年金保険の保険料の負担が生じます。

▪ 月額賃金が8万8,000円以上(年収換算で105 万6,000円以上/残業代・賞与・通勤手当・臨時の手当は原則含まない)

▪ 週の勤務時間が20時間以上30時間未満(残業時間は原則含まない)

▪ 2か月を超えて働く予定がある

▪ 学生ではない(休学中・定時制・通信制の人は除く)

② 「130万円の壁」

夫の扶養に入っている妻の年収が130万円以上になると、妻の勤務先の規模や労働時間等にかかわらず、原則として扶養から外れ、 妻自身で国民健康保険・国民年金の保険料を支払うことになります。

出典:TKC事務所通信