2026.03.15

資産活用通信2026年3月号「『110万円の現金贈与』をした/された人が 知っておきたい贈与のおはなし」

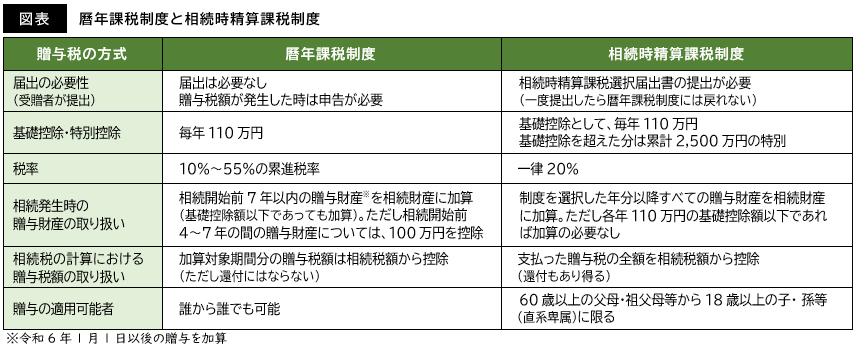

暦年課税制度

一般的によく知られるもので、1年間(1月1日から12月31日まで)の贈与金額に比例して累進税率(10~55%)が適用される制度です。贈与する人(贈与者)・贈与される人(受贈者)について、特段の要件等もありません。相続が発生した時には、相続開始前7年以内に贈与により取得した財産(基礎控除の範囲内を含め、相続開始前4~7年以内の贈与財産については100万円を控除)は相続財産に加算(=「持ち戻し」)しなければなりません。

相続時精算課税制度

原則として、①贈与者が60歳以上②受贈者が18歳以上の子・孫等の場合に利用できる制度です(年齢はいずれもその年の1月1日で判定)。受贈者が、贈与の翌年2月1日から3月15日までに税務署長に選択届出をした場合に利用できます(一度選択したら暦年課税制度に戻れません)。

毎年110万円の基礎控除に加え、生涯で2,500万円の特別控除が設けられています。基礎控除の範囲内、

かつ特別控除の範囲内であれば贈与税が発生しません。基礎控除額・特別控除額を超えた額に、一律20%の税率で 計算した贈与税がかかります。

将来相続が発生した場合、相続時精算課税制度を適用した年分以降に贈与された財産を相続財産に加算するとともに、相続税額からすでに支払った贈与税額を差し引く(精算する)仕組みとなっています。なお、同制度を利用した場合には、基礎控除内の贈与財産額は将来の「持ち戻し」の対象にはなりません。

将来的にも110万円以内の贈与を続けていきたいとお考えであるならば、相続時精算課税制度」の選択を視野に入れると良いかもしれません。

一方、お孫さんのように、推定相続人でない場合、「暦年課税制度」のままでいかれると良いかもしれません。

とはいえ、どちらの制度を利用したら良いかについては、状況によって答えは変わってきそうです。金融資産に余裕があるかどうか、財産の値上がりや値下がりの可能性――など、考慮すべき事項は意外にたくさんあります。慎重な検討が必要となりますので、ぜひ当事務所へご相談ください。

出典 : TKC事務所通信