2023.06.20

相続税の負担を減らすための控除制度

基礎知識と注意点

はじめに

相続税は、亡くなった人の遺産を受け継いだ人に課せられるものです。ただし、相続人の事情によっては、一律の相続税が適切でない場合もあります。

そのような場合には、さまざまな控除制度を活用して相続税を免れたり軽減したりすることが可能です。

今回は、「未成年者控除」と「障害者控除」の計算方法や適用要件、注意点をご紹介します。

未成年者控除とは

18歳未満(令和4年3月31日以前は20歳未満)の未成年者が相続又は遺贈により財産を取得した場合、未成年者が成人するまでの養育費や教育費を考慮して、相続税の負担を減らすことを目的に設けられた制度です。

未成年者とは

未成年者とは18歳未満の人をいいます。

また、民法上は18歳未満であっても婚姻をすると成人とみなされますので、18歳未満の既婚者は相続税の未成年者控除も適用できないと捉えがちですが、相続税基本通達19の3-2には以下のように規定されています。

(婚姻した者の未成年者控除)

相続税基本通達19の3-2 法第19条の3第1項の未成年者控除の規定は、民法の一部を改正する法律(平成30年法律第59号)による改正前の民法第753条((婚姻による成年擬制))の規定により成年に達したものとみなされた者についても適用があるのであるから留意する。(平17課資2-4、令2課資2-10改正)

つまり、婚姻していても18歳未満であれば、相続税の未成年者控除は適用されるということです。

胎児はどうでしょうか。

胎児の相続権について、民法では以下のように規定されています。

(相続に関する胎児の権利能力)

民法第886条

1.胎児は、相続については、既に生まれたものとみなす。

2.前項の規定は、胎児が死体で生まれたときは、適用しない。

胎児の相続権は「生きて生まれてくること」が条件となっていますので、胎児の時点では、相続人としての権利が未確定と言えます。

その為、相続税申告は、一旦胎児を除いて申告をし、生まれた後に胎児を相続人に含めて更正の請求など還付等の手続き等をする流れが一般的です。

その際、胎児にも未成年者控除が適用され、控除額は180万円となります。

民法と税法で取り扱いが異なりますので、注意が必要ですね。

未成年者控除額の計算

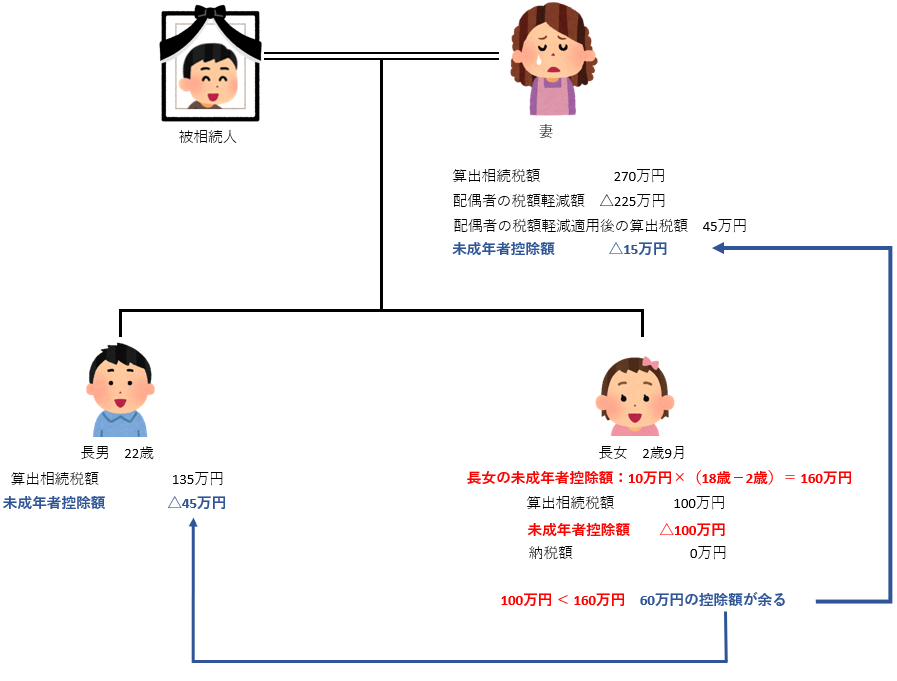

10万円 × (18歳-相続開始時の年齢(1年未満切捨))

(例)相続開始時に2歳9月の相続人の未成年者控除額

10万円 × (18歳-2歳)=1,600,000円

未成年者控除の適用要件

以下の要件すべてを満たす相続人が未成年者控除を受けることができます。

(1)相続又は遺贈により財産を取得していること

(2)相続開始時に日本国内に住所があること

(3)法定相続人であること

(4)相続開始時に18歳未満(令和4年3月31日以前は20歳未満)であること

成年者控除の注意点

(1) 未成年者本人から控除しきれなかった場合、扶養義務者から控除できます。

また、控除を受けることができる扶養義務者が2人以上いる場合で、分割協議により各扶養義務者の控除額の定めがないときは、各扶養義務者の配偶者に対する税額軽減まで適用した後の算出相続税額により按分します。

(2) 過去に未成年者控除の適用を受けている場合

未成年者控除はその制度の性格上、2回以上相続した場合にもそれぞれ控除の適用を受けることができます。

ただし、2回目以降の控除限度額は、1回目の相続の際に計算した未成年者控除額から、未成年者本人及びその扶養義務者が既に控除を受けた金額を控除した残額となります。

【 控除額の計算 】

① 原則的な控除額

10万円 × (18歳 - 今回の相続開始時の年齢(1年未満切捨))

② 控除限度額

10万円 - (18歳 - 最初に未成年者控除を受けた時の年齢(1年未満切捨))- 既に控除を受けた額の合計額(扶養義務者から控除した額を含む)

③ 控除額

①と②の金額のうち、いずれか少ない方の金額

障害者控除とは

85歳未満の障害者が相続又は遺贈により財産を取得した場合、健常者よりも多くの生活費を必要とする点を考慮して、相続税が障害者の生活を圧迫しないように税負担を減らすことを目的に設けられた制度です。

被相続人が障害者だった場合ではなく、相続人が障害者だった場合に適用されますので注意しましょう。

障害者とは

身体障害者手帳、精神障害者保健福祉手帳の交付を受けている場合、等級によって一般障害者又は特別障害者の判定を行います。

【 一般障害者 】

身体障害者手帳3級~6級、精神障害者保健福祉手帳2級、3級

一般障害者の範囲は相続税基本通達19の4-1に詳しく規定されています。

【 特別障害者 】

身体障害者手帳1級、2級、精神障害者保健福祉手帳1級

特別障害者の範囲は相続税基本通達19の4-2に詳しく規定されています。

【 手帳の交付を受けていない場合 】

相続開始時点で手帳の交付を受けていない場合であっても、一定の要件を満たす場合は障害者控除が適用される場合があります。

詳しい規定は相続税基本通達19の4-3をご参照ください。

障害者控除額の計算

10万円(特別障害者の場合は20万円) × (85歳-相続開始時の年齢(1年未満切捨))

障害者控除の適用要件

以下の要件すべてを満たす相続人が障害者控除を受けることができます。

(1) 相続又は遺贈により財産を取得していること

(2) 相続開始時に日本国内に住所があること

(3) 法定相続人であること

(4) 障害者であること

障害者控除の注意点

未成年者控除と同様に、障害者本人から控除しきれなかった場合は扶養義務者から控除できます。

また、過去に障害者控除の適用を受けている場合の考え方も未成年者控除と同様です。

終わりに

控除の適用は一見簡単に見えますが、民法や税法を深く理解していないと見落とすことがあります。

適用されるべき控除を見落として必要以上に納税していても、税務署からは指摘してくれません。

控除対象だったにもかかわらず控除なしで申告した場合でも、申告期限から5年以内であれば更正の請求の手続きで過払分の還付を受けることができます。

大切な遺産を守り、残されたご家族の生活を守る為にも、相続税に強い税理士に相談することをお勧めします。

ベイヒルズ税理士法人では、実際に相続が発生した場合の申告はもとより、生前における相続税シミュレーションや相続税対策の検討を通じて、生前贈与を含めた各種対策のご提案を積極的に行っております。

どうぞお気軽にご相談ください。