2023.06.15

資産活用通信2023年6月号「令和6年3月31日まで 『特例承継計画』提出の検討を!」

事業承継時に納税が猶予される「特例事業承継税制」

現預金等とは異なり、自社株式はそのまま税金として支払うことはできないため、納税のために別途、現預金を用意する必要が生じます。事業承継時の自社株式の評価額が高くなると、後継者に多額の贈与税・相続税がかかってしまうおそれがあり、健全な経営を行っている中小企業ほど事業承継が難しくなっている、という状況がありました。

そこで、中小企業の事業の継続や発展を促し、早期・円滑な事業承継を税制面から支援するため、平成30年度税制改正で「特例事業承継税制」が設けられました。同制度は、事業承継時に後継者が取得した自社株式等について、一定の要件を満たせば贈与税・相続税の納税が猶予されるものです。

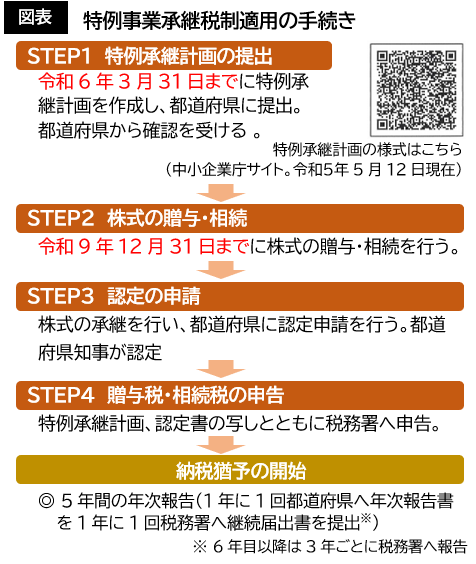

特例事業承継税制は期限つき(10年間)の措置です。図表に示す流れの通り、「特例承継計画」を令和6年3月31日までに都道府県に提出し、令和9年12月31日までに自社株式の贈与や相続等を行う必要があります。

この中で、もっとも重要なのは、「Step1特例承継計画の提出」です。令和6年3月31日までに特例承継計画を都道府県へ提出していない場合には、その後期限内に自社株式の贈与や相続等を行っても、特例事業承継税制を利用することはできません。

そのため、特例事業承継税制を利用する可能性があれば、まずは特例承継計画を作成し、早めに提出しましょう。特に、次のような方は早めに検討すると良いでしょう。

・会社の純資産価格が大きい(例えば1億円超)

・株式の大半を所有する経営者の年齢が高い(例えば60歳)

・業績が伸びており、将来的に株価の上昇が予想される

特例承継計画の作成・変更には認定支援機関の指導・助言が必要

特例承継計画には、認定経営革新等支援機関(認定支援機関)の指導および助言を受けた上で、所定の事項を記載します。

特例承継計画を作成する際は株価の評価や税額試算などが必要になるため、会計・税務の知識が欠かせません。また、先代経営者・後継者を含めた経営陣が、現在の経営課題と真正面から向き合い、会社の将来像についてよく議論することも必要です。

特例承継計画の作成段階では大まかな記載に留め、実際に後継者が自社株式等を承継する前に、あらめて具体的な計画を立てることも認められています。その際にも、認定支援機関の指導・助言もとで変更した経営計画と、変更申請書の提出が必要となります。

出典:TKC事務所通信