2023.08.23

遺留分について

はじめに

相続人間の資産分割争いを防ぐ目的として遺言の作成をしたり、遺産分割対策や相続税の節税目的で生前贈与を利用したりする場合には遺留分に配慮をしておかないと、その目的に反し逆に相続人間の争いが生じてしまう場合があります。また遺言者の遺言が必ずしも合理的なものではなく、場合によっては特定の相続人等のもつ権利を不当に奪ってしまうこともあり得ます。円満な財産の承継をするために、または自らの持つ正当な権利を行使するためにも、財産を残す方(遺言者等)も財産を受け取る方(受遺者等)も遺留分についての十分に理解しておくことが必要です。

遺留分とは

遺言を書いておけば(※)自分の希望どおりに遺産相続させられますが、一方で一定の相続人については遺言によっても奪うことのできない遺産の一定割合の相続することのできる権利を有しています。この権利を遺留分といいます。

遺留分の算定の対象となる遺産とは、原則として残された相続財産に遺贈されたものと1年以内にされた贈与の財産の価額を加えたものとなります。ただし、遺留分に反した遺言も無効ではなく、遺留分侵害額請求という遺留分権者が遺留分に反した限度で被相続人の処分の効力を失わせる権利行使がされるまでは有効です。

遺留分を侵害された相続人(遺留分権利者)は、他の相続人等(受遺者等)に対して遺留分侵害額に相当する金銭の支払を請求することができます。

※遺言による財産分割の他に、特別受益となる生前贈与、家族信託、生命保険、死因贈与等による財産の分割や承継も遺留分の対象となります。(又はなる可能性があります。)

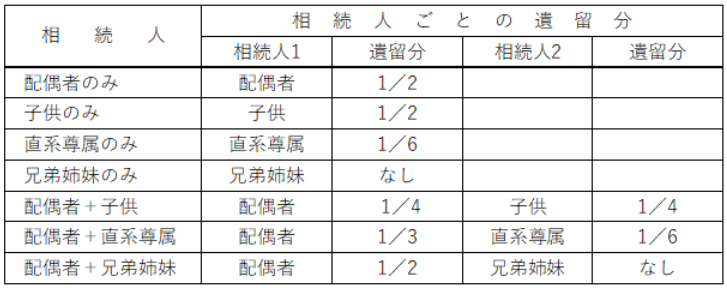

遺留分権者と遺留分

遺留分を有する者は、配偶者、子(代襲相続人も含む)、直系尊属(被相続人の父母、祖父母)となります。一方で兄弟姉妹は遺留分を有しません。

相続財産に対する遺留分の割合は、誰が相続人になるかによって異なります。

遺留分侵害額請求とは

被相続人が財産を遺留分権利者以外に贈与又は遺贈等をおこなったことにより、遺留分に相当する財産を受け取ることができなかった遺留分権利者は、贈与又は遺贈を等受けた者に対し、遺留分を侵害されたとして、その侵害額に相当する金銭の支払いを請求することできます。

これを遺留分侵害額の請求といいます。

なお、遺産分割協議において遺留分未満の価額の財産しか取得しないことに同意した合は、遺留分が侵害されたことにはなりません。遺留分侵害額を請求する権利のことを、遺留分侵害額請求権といいます。

遺留分侵害額請求の方法

上述のように遺留分は、法律上最低限認められる権利ですが、遺留分権者が何も行動を起こさなくても、誰かが当然に守ってくれるものではありません。

つまり、遺留分権者自身が遺留分侵害額請求権を行使することによって、はじめて認められるものです。

民法上、遺留分侵害額請求は裁判所に訴える必要もなく、相手側に侵害額請求する旨を伝えるだけで済みます。「遺留分の侵害額を請求します。」という意思の表示をし、それが相手方に到達した時点で行使の効力が生じます。つまり、意思の発信と到達だけでいいわけですから口頭で伝えただけでも遺留分侵害額請求権の効力が生じ時効もストップします。但し実際には内容証明郵便等による意思表示をおこない後々トラブルにならないような対応が必要でしょう。

あとは相手方が請求に応じて遺留分を支払う、もし話し合っても支払いに応じないようであれば、裁判所の手続きを踏んで「調停」、それでも解決しなければ「訴訟」へと進むことになります。

遺留分侵害額の支払い猶予

遺留分侵害額請求を受けた人が、金銭を直ちに準備することができない場合には、裁判所に対し、支払期限の猶予を求めることができます。

遺留分侵害額請求の時効

遺留分侵害額請求権は、遺留分権利者が、相続の開始および遺留分を侵害する贈与または遺贈があったことを知ったときから1年間行使しないと、時効により消滅してしまいます。

また、相続開始のときから10年間が経過した場合、遺留分侵害額請求権は除斥期間により消滅します。

したがって、消滅時効・除斥期間により遺留分侵害額請求権が行使できなくなってしまう前に、早めの対応を行う必要があります。

遺留分の放棄

遺留分を有する相続人は,相続の開始前(被相続人の生存中)に,家庭裁判所の許可を得て,あらかじめ遺留分を放棄することができます。

相続税の修正申告・更正の請求

相続税申告後に遺留分の精算が完了した場合、遺留分義務者が「更正の請求」を行うか否かによって遺留分権利者が修正申告(または期限後申告)すべきかどうかが異なってきます。

更正の請求とは、税金を払いすぎた人などが還付を受けるために行う税額訂正の請求を指します。遺留分の金額を支払う人は(遺留分義務者)、遺留分の支払いによって納付すべき相続税額が減少しますので更正の請求が可能となります。請求するかどうかは遺留分義務者の判断に委ねられるので、更正の請求が行われないケースも考えられます。

なお、遺留分減殺請求を理由とした更正の請求を行う場合については、支払うべき遺留分の金額が確定したひから4ヶ月以内に更正の請求を所轄事務所に提出しなければなりません。

-

-

-

遺留分義務者が「更正の請求」をした場合

-

-

遺留分義務者によって更正の請求が行われた場合、遺留分権利者は修正申告または期限後申告をしなければなりません。遺留分権利者がもともと申告していた場合には修正申告、もともと申告していなかった場合には期限後申告が必要となります。

-

-

-

遺留分義務者が「更正の請求」をしなかった場合

-

-

一方、遺留分義務者によって更正の請求が行われない場合、遺留分権利者が修正申告や期限後申告を行う必要はありません。更正の請求が行われない場合、遺留分義務者によって相続税の全額が払われている状態だからです。相続税を負担すべき人は違っても、相続税の総額は変わらないので税務署側としては問題になりません。

おわりに

以上、遺留分について説明をしてきましたが、一番よいのは遺留分侵害額請求が発生しないような対策をしておくことであると思います。(但し完全な対策はありませんが)ベイヒルズ税理士法人では円満な財産承継や相続税その他税金についての節税対策についてサポートをおこなっております。一方で遺留分侵害額請求をされたあるいは遺留分侵害額請求をしたいといった方へのサポートもおこなっております。お気軽にご相談ください。