2023.08.15

資産活用通信2023年8月号「特例事業承継税制を利用した親族外承継の注意点」

特例事業承継税制は親族外後継者でも利用できる

最近は、中小企業において経営を引き継ぐ親族がおらず、親族以外の第三者の役員や従業員、全くの他人に経営を引き継ぐ例も増えています。その場合、株式を第三者に譲渡するM&Aや役員に譲渡するMBO、従業員に譲渡するEBOも増えていますが、株式を役員や従業員などに贈与や遺贈(遺言による贈与)を行うこともあります。

特例事業承継税制は、こうした親族以外の後継者が先代経営者である株式所有者から株式を贈与または遺贈された場合でも適用することができます。

通常、同族関係者間で筆頭株主である先代経営者から、保有している株式を一括して第三者である後継者が贈与された場合には、その時点の受贈株式の評価総額に対して贈与税が課税されます。仮に評価額総額が1億円だとすれば、5,039万5千円の贈与税の納税が必要となり、贈与そのものを実行することが困難です。

一方で、先代経営者、後継者および会社が特例事業承継税制を適用するための要件を満たしていれば、その贈与税の全額の納税猶予を受けることができます。後継者は会社の経営権を何の税負担もなく引き継げるのですから、安心して経営を承継できる本当にありがたい制度といえます。

先代経営者が死亡した時点で相続税の課税対象に

特例事業承継税制の適用を受けた場合、贈与者である先代経営者が死亡すると、後継者のものとなっている株式の贈与時点の評価額が先代経営者の相続財産に加算されて相続税が課税されます。

その株式に対応する相続税額は、贈与を受けた後継者が負担しなければなりませんが、適用要件を満たせばその相続税の全額も納税猶予されることとなります。後継者が納税猶予を受けている相続税額は、後継者が死亡または次の後継者に株式を贈与した時点で免除となります。

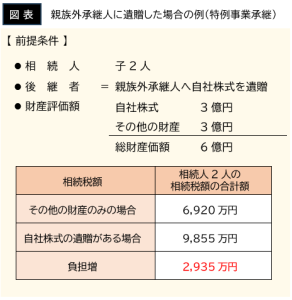

他の相続人は会社の株式を引き継がないのに相続税が増える

このように、先代経営者から経営権である株式を引き継いだ後継者にとっては、贈与税も相続税もかからないので非常に良い制度です。しかし、先代経営者の親族などの相続人にとっては、株式を全くの他人の後継者に無償で渡したのはいいとしても、その株式の評価額が加算されて相続税が計算されるので、累進税が高くなる分、相続税負担が大きくなります。

例えば、仮に評価額3億円の株式を親族外の後継者に無償で渡した場合、相続税負担が2,935万円も増加する結果となります。

出典:TKC事業承継ニュース