2022.08.30

小規模企業共済制度を活用した相続対策

相続税法では、前回の記事でもご紹介した死亡保険金や死亡退職金といった、民法上は本来の相続財産ではありませんが、相続財産とみなして相続税が課税される「みなし相続財産」というものがあります。

今回は死亡退職金として取り扱われる「小規模企業共済の共済金」についてお伝えします。

小規模企業共済制度とは

小規模企業共済制度は、小規模企業の経営者や役員、個人事業主などが、事業の廃止や退職時に備えて生活資金などをあらかじめ準備しておくための積立型の退職金制度です。掛金は1,000円から7万円までの範囲内(500円単位)で自由に選択することができ、税法上、掛金の全額を小規模企業共済等掛金控除として所得控除できるため、高い節税効果があります。

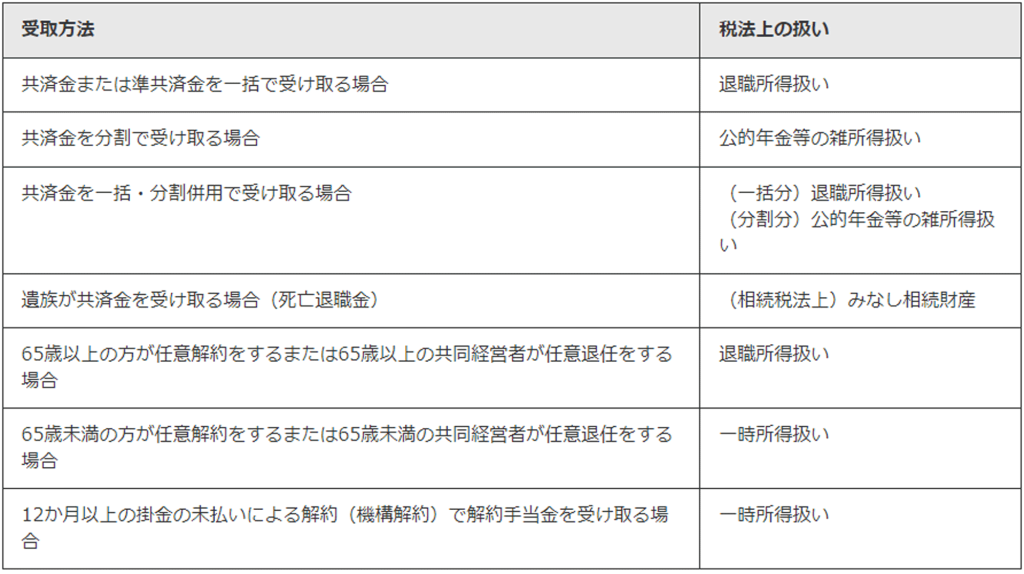

税法上の共済金の取り扱い

共済金及び解約手当金は、請求事由によって共済金の種類が異なり、受け取る際の年齢や一括または分割などの受取方法などで税法上の取り扱いが異なります。

【独立行政法人 中小企業基盤整備機構HPより引用】

相続税法上みなし相続財産として取り扱うのは遺族が共済金を受け取る場合です。

この場合受け取った共済金は相続税法施行令において死亡退職金と同様に取り扱われます。

死亡退職金の非課税枠

みなし相続財産のうち死亡退職金には「500万円×法定相続人の数」という非課税枠があります。

共済契約者の死亡により遺族の方が受け取る共済金は死亡退職金に該当し、生命保険金の非課税枠とは別枠として計算が行われます。

よって、小規模企業共済と生命保険金の両方に加入しておくと、併用して非課税枠が適用できるため、相続税対策としては非常に有効です。

ただしこの非課税枠を使えるのは相続で財産を取得した相続人だけなので、相続放棄をした者は非課税枠を使えません。

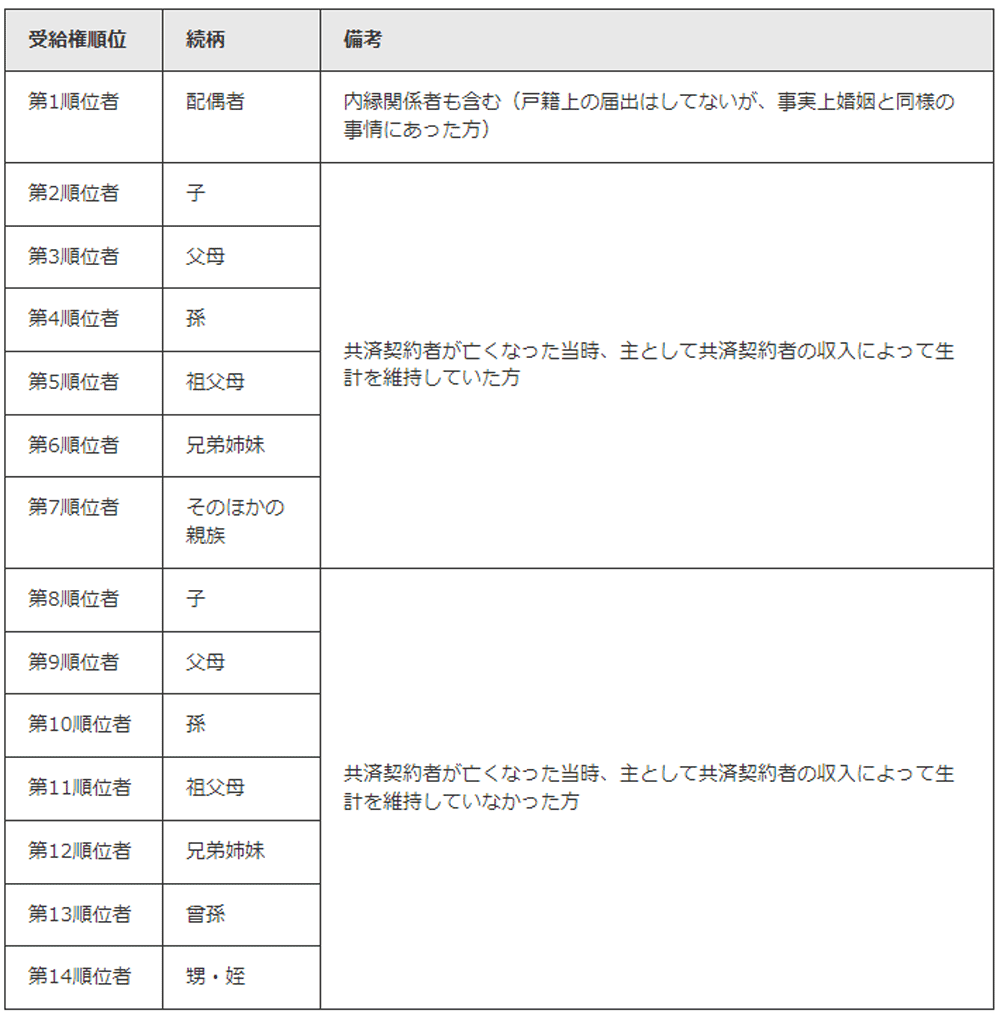

共済契約者の死亡に伴う受給権者の範囲および順位

共済契約者が死亡したことにより支給される共済金を請求できる者の範囲および順位は、次表に掲げる最も上位の者となります。

この受給者の範囲及び順位は小規模企業共済法に規定されており、民法上の相続の一般原則とは異なっています。また、遺族が受け取った共済金はみなし相続財産として、相続税の申告が必要となります。

【独立行政法人 中小企業基盤整備機構HPより引用】

共済契約者の死亡時に受け取る共済金のデメリット

上記で説明したとおり、遺族の方が受け取る共済金は、受給権順位が規定されているため、受取人を指定できないというデメリットもあります。共済契約者が亡くなった場合、共済金の受給権順位第1位は配偶者となり、配偶者が共済金以外の他の財産を多く取得した場合には、二次相続の際に影響が出る可能性があるからです。二次相続とは、共済契約者が亡くなり(一次相続)配偶者が共済金を受け取った後に、その配偶者が亡くなったときにおける相続をいいます。

そのため、共済金契約者の配偶者が共済金を受け取った場合は、遺産分割によって配偶者が取得する共済金以外の他の財産を少なくするなどの二次相続時にかかる相続税まで含めてシミュレーションすることをお勧めします。

終わりに

今回は、小規模企業共済の制度と注意点についてご紹介しました。将来的に相続税が発生しそうな方で加入資格があるのであれば、相続対策として有効な方法となりますので、生命保険の他、小規模企業共済の加入を検討してみてはいかがでしょうか。

ベイヒルズ税理士法人では、相続税申告を専門に行う税理士と専属のファイナンシャルプランナー(FP)が小規模企業共済を上手く活用した相続対策のご提案を行っております。どうぞお気軽にご相談ください。