2023.10.15

資産活用通信2023年10月号「令和6年から変わる 贈与税の『暦年課税制度』」

特段の制限等がなく誰でも利用できる贈与税の暦年課税制度

暦年課税制度は、1月1日から12月31日までの1年間に、贈与された財産の合計額から基礎控除額110万円を差し引いた価格に課税されるものです。贈与される側・する側に特段の制限等はなく、誰でも利用することができる制度で、届出も必要ありません。

年間110万円までの贈与であれば贈与税は課されず申告も不要ですが、110万円を超えると、その超えた部分に課税され申告が必要になります。

税率は、課税される価格(課税価格)が大きいほど税率も大きくなる累進課税方式です。なお、直系尊属(父母や祖父母等)から18歳以上の子や孫等への贈与については、一般の贈与よりも税負担が軽減される「特例贈与」の税率が設定されています。

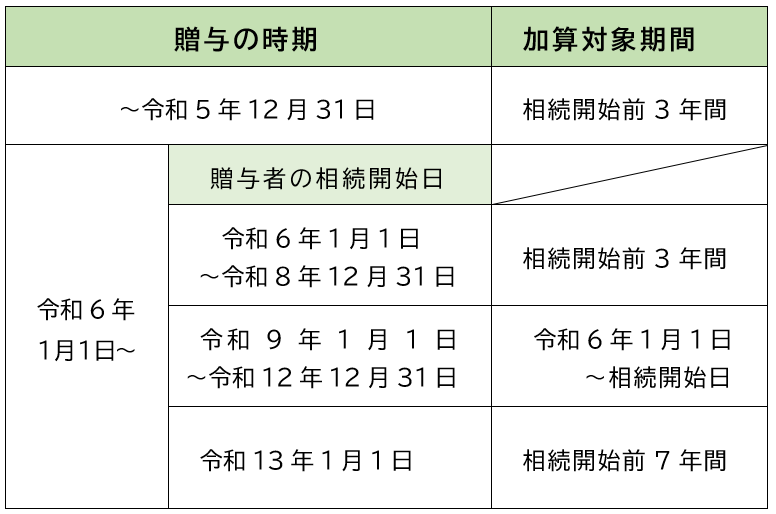

相続前贈与の加算期間が3年から7年に延長

相続等によって財産を取得した人が、被相続人の死亡の日からさかのぼって3年前の日から死亡の日までの間に、暦年課税に係る贈与によって取得した財産があるときは、相続税の課税価格に贈与を受けた財産の価額を加算します。

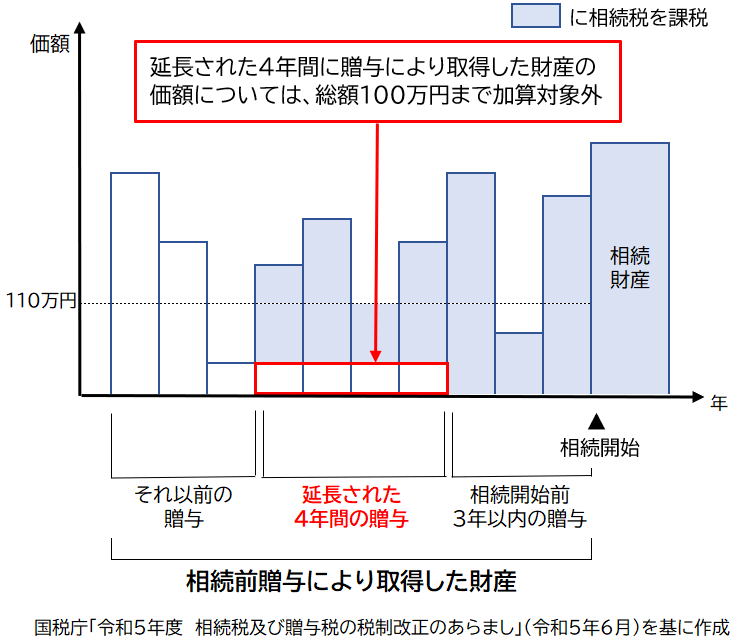

令和6年1月1日以後の贈与から、この加算期間が、3年から7年に延長されます。延長される4年分の贈与のうち、総額100万円までは相続財産に加算されないこととなっていますが、加算期間の延長によって相続時に課税される相続財産が増加するため、相続税の負担が大きくなることが見込まれます。

ただし、令和5月12月31日までに贈与された財産については、加算期間延長の対象となりません。加算期間は令和9年1月1日以後の相続から順次延長されます(図表)。相続税対策として、暦年課税制度を利用して、親等から子・孫等への毎年少しずつ生前贈与を行うことがよくあります。令和6年以降の贈与からは加算期間が長くなりますので、まずは今年中の贈与の開始を検討されてはいかがでしょうか。

![]()

令和6年1月1日以後に受けた贈与について、相続前贈与の加算期間が最長7年に延長されます。具体的には、令和9年1月1日以後の相続から加算期間が延長されることになります。

出典:TKC事務所通信