2024.02.15

資産活用通信2024年2月号「個人事業者のための令和5年分消費税・所得税の確定申告の注意点」

免税事業者がインボイス発行事業者になったケース

(1) 免税・課税事業者の期間を区分する

免税事業者であった個人事業者が、インボイス制度を機にインボイス発行事業者になった場合、登録日から令和5年12月31日までの期間について、消費税の申告・納付が必要です(申告・納付期限は令和6年4月1日㈪)。

インボイス発行事業者への登録日が令和5年10月1日の場合、免税事業者であった9月30日までの取引と、課税事業者となった10月1日以後の取引とが正しく区分されているかを確認しましょう。

10月1日以後の入金であっても、それが9月までの売上に該当するものであれば、免税事業者としての売上となり、消費税の課税売上にはならないことに注意が必要です。

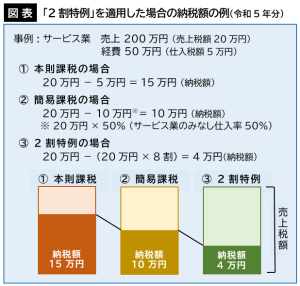

(2) 納税額を売上税額の2割とする特例

消費税の納税額の計算には、「本則課税」と「簡易課税」の2つの方法があります。

インボイス制度を機に、免税事業者からインボイス発行事業者になった事業者には、業種にかかわらず売上税額の一律2割を納税額とする特例措置(2割特例)があります。

「2割特例」は、課税売上に係る消費税額(売上税額)からその8割を差し引いて納税額を計算するため、多くの場合、「2割特例」を適用するほうが有利といえます(図表)。

(3) 「2割特例」の適用にあたっての留意点

「2割特例」を適用できるのは、インボイス制度を機に免税事業者からインボイス発行事業者となった事業者のみです。

本則課税、簡易課税のどちらを選択している場合でも、事前の届け出なしに、「2割特例の適用を受ける」旨を申告書に付記することで適用できます。ただし、基準期間(個人事業者の場合、その年の前々年)の課税売上高が1千万円を超えている方など、インボイス発行事業者の登録とは関係なく課税事業者となる方や課税期間の特例の適用を受けている方は、「2割特例」を適用できません。

(4) 「2割特例」を適用できる期間

「2割特例」を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間です。

令和5年10月1日に登録を受けた個人事業者の場合、令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告において、「2割特例」 を適用することができます。

個人事業者の所得税の確定申告は家事費・家事関連費に注意

個人事業者の所得税の確定申告において、注意しなければならないのは、家事費と家事関連費です。

個人事業者の場合、仕入代金、広告宣伝費、従業員給与など業務上の必要経費と、次のような業務に関係のない生活(プライベート)のための支出(家事費)があります。家事費は必要経費として認められないため、しっかり区分しておく必要があります。

家事費の例

▪ 自身や家族の生活費(家族との食事代など)

▪ 娯楽のための費用

▪ 医療費(医療費控除の対象となる)

▪ 家族に支払う家賃や給与(青色専従者給与を除く)

▪ 事業主自身の生命保険料(保険料控除の対象となる)

▪ 自宅の火災保険料

▪ 自宅の修繕費

▪ 自宅の住宅ローンの利息

出典:TKC事務所通信