2021.11.17

生前贈与にかかる贈与税

ホームページ「横浜駅前相続サポートセンター」を運用するベイヒルズ税理士法人では、今後、相続や贈与についての情報を定期的に発信してまいります。

今回は、「生前贈与にかかる贈与税」についてご説明いたします。

生前贈与と相続税対策

生存している個人が、別の個人へ財産を無償で渡すことを「生前贈与」と言いますが、相続時ではなく、敢えて存命中に贈与を行うことで、相続税を節税できる場合があります。

例えば、父が死亡し、息子がその財産を受け継ぐときには、財産に応じた相続税を納めることになります。しかし、生前贈与で予め相続税の課税対象となる財産を減らしておくことで、相続財産にかかる相続税を少なくするといった具合です。

もちろん、生前贈与の際には贈与税が発生しますので、予め贈与税額と相続税額を試算する必要がありますし、それ以外にも留意しなければならない点がいくつもあるため、慎重に検討することが重要です。

贈与税とは

そもそも贈与税とは、個人から財産をもらったときに受贈者(もらった人)が支払う税金です。例えば、父から息子へ財産を贈与した場合は、息子が受贈者となり、贈与税を納めます。

贈与税には「暦年課税」と「相続時精算課税」の2種類があり、受贈者は、どちらかを選択することができます。

暦年課税

1月1日から12月31日までの1年間にもらった財産の合計額が110万円を超えた場合に、110万円を超えた分に対して贈与税が課税される制度です。1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。

また、贈与を受けた人が、後述の「相続時精算課税」の申請をしなければ、暦年課税を選択したものとみなされます。

相続時精算課税

60歳以上の親や祖父母から20歳以上の子供や孫へ贈与する場合に、受け取った合計額が2,500万円を超えるまで贈与税がかかりませんが、その後、この制度を適用した贈与財産とその他の相続財産を合計した価格に対して相続税が課税されます。なお、事前に申請をしないと、適用することができません。

生前贈与で相続税の節税対策をするメリット

相続税の節税対策として生前贈与を行うと、次のようなメリットがあります。

(1)相続財産を減らすことができる

「暦年課税」で生前贈与をおこなう場合、年間の贈与額が110万円以下であれば贈与税が課税されないため、それ以下に分けて贈与をおこなうことで、相続税の課税対象となる財産を減らすことができます。

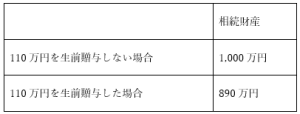

例えば、現金1,000万円を所持している方が亡くなると1,000万円に対して相続税が課税されますが、生きている間に110万円を贈与すると890万円に対して相続税が課税されます。

(2)財産を自由に贈与することができる

故人の遺産を誰が相続するかについては民法で定められていますが、生前贈与は誰に渡すかが自由で、親族以外に渡すことも可能です。誰にどの遺産を渡すのかを遺言書で指定することもできますが、生前贈与の方が手続きが簡単です。

生前贈与で相続税の節税対策をするデメリット

逆に、生前贈与で相続税の節税対策をするときのデメリットとして、次のようなことが挙げられます。

(1)税務署に否認されるリスク

生前贈与を成立させるためには贈与する側と受ける側、双方の意思表示が必要です。受ける側が生前贈与について知らなかったり、了承していなければ生前贈与は成立しません。

また、現金手渡しや、タンス預金などのへそくり、口座の名義人とその口座を使っている人が異なる、いわゆる「名義預金」等は税務署に否認されてしまうケースが少なくありません。

生前贈与を行う際には、贈与の都度、贈与契約書を締結したり、名義預金の場合は口座間での銀行振込の記録を残しておくなど、立証できるものを残しておくことをおすすめします。

(2)定期贈与とみなされるリスク

1年間にもらった財産の合計額が110万円以下なら贈与税はかかりませんが、毎年同じ金額を贈与し続けると、毎年贈与を受けることが契約(約束)されている定期贈与とみなされ、年間の贈与額が110万円以下であっても贈与税が課税されてしまう場合があります。

この場合、定期贈与の約束をした年に「定期金に関する権利」の贈与を受けたものとして贈与額の合計金額に対して課税されます。

例えば、毎年100万円を10年に渡って贈与するという約束をした場合、約束をした年に「10年間にわたり100万円ずつの給付を受ける契約に係る権利」の贈与を受けたとして、100万円かける10年分=1,000万円に対して贈与税が課税されてしまいます。

(3)贈与者の生活を圧迫するリスク

相続税を少なくしようとしすぎるあまり、多くの財産を生前贈与してしまうと、贈与者の生活を圧迫してしまうおそれがあります。税金の節税だけについて考えるのではなく、まずは贈与者の生活を第一に考える必要があります。

(4)死亡前3年以内の贈与は相続税の対象

死亡前3年以内に故人から相続人に対して行われた贈与は、死亡時に相続人の相続財産に加算され、相続税が課税されます。

今後の動向

なお、「令和3年度税制改正大綱」には、次のような記載があり、近い将来、制度の見直しが行われることを示唆しています。

「相続税と贈与税をより一体的に捉えて課税する観点から、現行の相続時精算課税制度と暦年課税制度のあり方を見直すなど、格差の固定化の防止等に留意しつつ、資産移転の時期の選択に中立的な税制の構築に向けて、本格的な検討を進める。」

新しい情報が入りましたら、改めて当ブログにて情報を発信させていただきます。

ベイヒルズ税理士法人では、生前贈与について、無料相談を行っております。贈与税額や相続税額の簡易診断、シミュレーション等も可能ですので、ご希望の方はこちらからお申し込みください。

今後もお役立ち情報を発信して参りますので、よろしくお願いいたします。