2022.11.21

配偶者居住権で配偶者の老後を安心に

はじめに

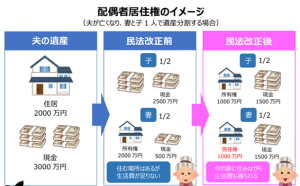

配偶者の居住や老後生活の安定のために、配偶者居住権(配偶者の生存中は居住建物に無償で居住できる権利)が創設されました。

この制度は他の相続人が居住建物の所有権を取得し、配偶者が配偶者居住権を取得するにより、配偶者の居住が確保され、かつ、他に金融資産をも相続する事ができるため、老後の生活を安定させる事が可能になるというものです。

この制度の施行は令和2年4月1日で、同日以降に亡くなられた方の相続から配偶者居住権が設定できるというものです。今回は施行から二年半が経ち、今後ますます、その活用が期待される配偶者居住権について、その制度の概要、相続税計算をする上での財産評価方法を改めて確認していきたいと思います。

(画像:法務省)

配偶者居住権 とは

配偶者居住権とは,「夫婦の一方が亡くなった場合に,残された配偶者が, 亡くなった人が所有していた建物に,亡くなるまで又は一定の期間,無償で居住することができる権利」です。 配偶者居住権は,夫婦の一方が亡くなった場合に,残された配偶者の居住権を保護するため,令和2年 4月1日以降に発生した相続から新たに認められた権利です。 建物の価値を「所有権」と「居住権」に分けて考えるもので,残された配偶者は建物の所有権を持っていなくても,居住権を取得することで,亡くなった人が所有していた建物に引き続き住み続けられるようにするものです。

配偶者居住権 の成立要件は?

配偶者居住権が成立するためには,以下1~3の要件をすべて満たす必要があります。

(1) 残された配偶者が,亡くなった人の法律上の配偶者であること

(2) 配偶者が,亡くなった人が所有していた建物に,亡くなったときに居住していたこと

(3) ①遺産分割,②遺贈,③死因贈与,④家庭裁判所の審判のいずれかにより配偶者居住権を取得したこと

(①は相続人の間での話合い,②③は配偶者居住権に関する遺言又は死因贈与契約書がある場合,

④は相続人の間で①遺産分割の話合いが整わない場合です。)

配偶者居住権 は登記が必要か

配偶者居住権は,前記の成立要件を満たしていれば,権利として発生しています。ですが、配偶者居住権を第三者に対抗するためには登記が必要であり,居住建物の所有者は配偶者に対して配偶者居住権の登記を備えさせる義務を負っています。 配偶者居住権の設定登記は配偶者(権利者)と居住建物の所有者(義務者)との共同申請となります。 配偶者居住権の設定登記ができるのは建物のみで,その敷地である土地には登記できません。 亡くなった人が建物を配偶者以外と共有していた場合は,配偶者居住権の対象となりません。

(登記実績)

令2年129件、令和3年880件

法務省 種類別 建物に関する登記の件数及び個数(平成24年~令和3年) より

2022-05-31公開

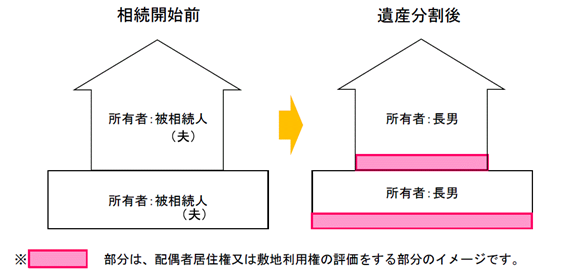

配偶者居住権の財産評価(出典 国税庁HP)

配偶者居住権等(配偶者居住権、居住建物(配偶者居住権の目的となっている建物をいいます。以下同じです。)、敷地利用権(居住建物の敷地の用に供される土地(土地の上に存する権利を含みます。以下同じです。)を配偶者居住権に基づき使用する権利をいいます。以下同じです。)および居住建物の敷地の用に供される土地)の評価方法は、以下のとおりです。

① 配偶者居住権の価額

② 居住建物の価額

(注) 上記「配偶者居住権の価額」で求めた配偶者居住権の価額です。

③ 敷地利用権の価額

④ 居住建物の敷地の用に供される土地の価額

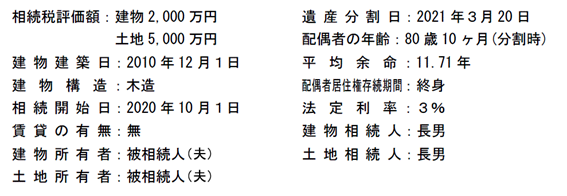

例

参考)耐用年数:33年(22年×1.5)(注)

経過年数:10年(2010年12月1日から2021年3月20日:10年3ヶ月)

存続年数:12年(第22回生命表に基づく平均余命11.71年)

複利現価率:0.701(端数処理前0.7014)

(注)減価償却資産の耐用年数等に関する省令に定める住宅用の耐用年数を1.5倍したものを用います。

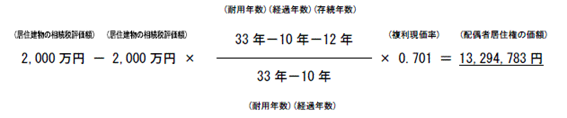

<居住建物の価額>

<敷地利用権の価額>

<居住建物の敷地の用に供される土地の価額>

終わりに

ベイヒルズ税理士法人では配偶者の老後の居住の心配や不安を「安心」に変えられるよう、じっくりとお話を伺い、納得していただけるまで丁寧にご説明することを心掛けています。

どうぞ気軽にご相談ください。