2022.05.30

相続の配偶者控除の活用 – 1億6,000万円までなら配偶者の税額軽減で相続税が無税になる!

配偶者が遺産を取得すると、原則として配偶者には相続税がかからない事になっています。この特例を「配偶者の税額軽減」といいます。この特例が設けられている理由は、配偶者の老後の生活を守るためです。

配偶者の税額軽減を活用すれば相続税の負担を大幅に減らすことができますが、将来の二次相続を考えると、安易に適用しない方が良い場合があります。

今回は、配偶者の税額軽減の概要、また、将来の二次相続を含めた場合の注意点などについてお伝えいたします。

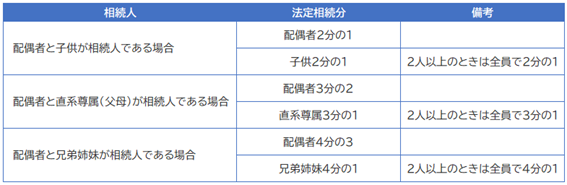

配偶者の法定相続分

配偶者の法定相続分は、下表となります。

基礎控除額の計算は、放棄した相続人がいても、相続放棄がなかったものとして数えます。

配偶者の税額軽減とは

配偶者の税額軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を基に計算されることになっています。そのため、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

配偶者の税額軽減の計算例

相続税の計算例をご紹介します。

計算条件

遺産総額2億4千万円 …(1)

配偶者と子A、子B、合計3人で相続

配偶者は1億8千万円、子A、子Bはそれぞれ3千万円ずつの遺産を取得

※遺産分割の割合: 配偶者 75%、 子A、子B 12.5%ずつ …(2)

① 遺産総額から基礎控除額を引き、課税遺産総額を算出

基礎控除額: 3,000万円+(600万円×3人)=4,800万円

課税遺産総額:遺産総額2億4千万円-基礎控除額4,800万円=1億9,200万円 …(3)

② 課税遺産総額(3)から法定相続分相当額を相続人毎に算出

配偶者:課税遺産総額1億9,200万円×法定相続分1/2=9,600万円

子A: 課税遺産総額1億9,200万円×法定相続分1/4=4,800万円

子B: 課税遺産総額1億9,200万円×法定相続分1/4=4,800万円

③ 各相続人が法定相続した場合の税額

配偶者の法定相続税額:9,600万円×税率30%-控除額700万円=2,180万円

子Aの法定相続税額:4,800万円×税率20%-控除額200万円=760万円

子Bの法定相続税額:4,800万円×税率20%-控除額200万円=760万円

法定相続の場合の相続税の総額: 3,700万円 …(4)

(参照)国税庁税率表:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4155.htm

④ 法定相続の場合の相続税総額3,700万円を各人が実際に取得した金額割合(2)で按分し、取得財産比率に応じた相続税額を算出

配偶者の取得財産に応じた相続税額:3,700万円x75%=2,775万円 …(5)

子Aの取得財産に応じた相続税額: 3,700万円x12.5%=462.5万円

子Bの取得財産に応じた相続税額: 3,700万円x12.5%=462.5万円

⑤ 配偶者の税額軽減額を算出

配偶者の総額軽減額:

法定相続の場合の相続税の総額(4) x 相続税の配偶者控除額上限 / 遺産総額(1)

= 3,700万円 x 16,000万円 / 24,000万円 = 約2,466万円 …(6)

配偶者納税額:配偶者の取得財産に応じた相続税額(5) – 配偶者の税額軽減額(6) =約 308万円

⑥ 各人の納税額

配偶者納税額:約 308万円

子A納税額: 462.5万円

子B納税額: 462.5万円

合計納税額: 約1,233万円

配偶者の税額軽減のデメリット

最初の相続(一次相続)で配偶者の税額軽減を使い過ぎると、二次相続で多額の相続税が発生し、トータルでは損をするケースがありますので、二次相続時にかかる相続税まで含めてシミュレーションすることをお勧めします。

相続税の申告には非常に多くの手間と、何よりも「ノウハウ」、が必要になります。複雑な税法や通達などのはじめとした、かなりの知識が必要になってきます。

ぜひ、相続税申告に「精通した」税理士にご相談いただくことをお勧めいたします。

配偶者の税額軽減の3つの要件

相続税の配偶者の税額軽減を適用するためには、次の3つの要件を満たす必要があります。

(1)戸籍上の配偶者であること

相続開始時点で、戸籍上の配偶者であることが要件になります。外国籍の配偶者でもOKです。事実婚や内縁の妻(夫)が遺産を承継する場合は、配偶者控除の適用はありません。

また、結婚してからの期間は問われませんので、婚姻後、すぐに相続が発生した場合でも、配偶者控除を受けることができます。

(2)相続税の申告期限までに遺産分割が完了していること

配偶者の税額軽減を受けるためには、申告期限までに遺産の分け方を確定させる必要があります。申告期限までに遺産分割が決まらなかった場合には、仮に法定相続分で相続したものとみなして、相続税申告書を税務署へ提出し、相続税を納める必要があります。

その際、配偶者の税額軽減は使えないので、遺産分割が決まっている場合と比べて非常に大きな額の相続税を払わなければいけません。ただし、その後に遺産分割が決まり、所定の手続きを行えば、配偶者の税額軽減を使うことが可能です。つまり、差額の相続税を返してもらえるわけです。

差額を返してもらえるとはいえ、一時的であっても多額の相続税を払わなければいけません。このような事態を避けるためにも、遺産分割はスムーズに決めておきたいところです。

(3)相続税申告書を提出すること

配偶者の税額軽減を適用した結果、たとえ相続税が0円だったとしても必ず相続税の申告はしないといけません。

税務署提出時の必要資料

配偶者の税額軽減の適用を受けるときは、相続税の申告書の第5表「配偶者の税額軽減額の計算書」に必要事項を記載します。

相続税の申告時は、次の書類を添付して、被相続人の住所地を管轄する税務署に提出します。

(1)被相続人の全ての相続人を明らかにする戸籍の謄本(相続開始の日から10日を経過した日以後に作成されたもの)

(2)遺言書の写しまたは遺産分割協議書の写し

(3)遺産分割協議書の写しを添付するときは、相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

まとめ

配偶者の税額軽減を適用すれば相続税の負担を大幅に減らすことができますが、二次相続の時に相続税の負担が増える恐れがあります。

相続税の負担が予想される方は、どれくらいの相続税がかかりそうか、どのように分割すれば相続税の負担が減るかなどについて、早めに税理士等の専門家にご相談されることをお勧めします。

ベイヒルズ税理士法人では、配偶者の税額軽減を適用した相続税申告のほか、二次相続を含めた相続税シミュレーションや相続税対策などについてもご相談を承っております。

どうぞお気軽にご相談ください。