2022.05.15

資産活用通信2022年5月号「税制改正のあらまし(所得税・資産税版)」

【所得税】 住宅ローン控除の見直し

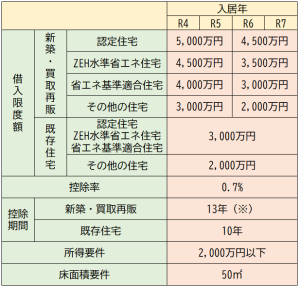

住宅の省エネ性能の向上や長期優良住宅の取得を促進する観点から、住宅性能などに応じた上乗せ措置が講じられます。

改正案では、住宅の取得等をして令和4年から令和7年までの間に居住の用に供した場合の住宅借入金等の年末残高の限度額(借入限度額)、控除率、控除期間、所得要件、床面積要件について、以下の見直しを行った上で、適用期限が4年延長されます。

※ R6・R7入居の「その他の住宅」の控除期間は10年です。

注1 認定住宅とは、認定長期優良住宅、認定低炭素住宅をいいます。

注2 ZEHとは、断熱・省エネ・創エネで、住宅の年間エネルギー消費量を正味で、おおむねゼロにする住宅をいいます。

≪適用時期≫

令和4年1月1日から令和7年12月31日までの間に居住の用に供した場合に適用されます。

【資産税】 法人税版事業承継税制における特例承継計画の提出期限の延長

非上場株式等に係る相続税・贈与税の納税猶予(法人版事業承継税制)の特例制度は、事業承継時の相続税・贈与税の負担を実質ゼロにする時限措置(令和9年12月31日まで)で、特例承継計画の確認申請を令和5年3月31日までに提出しなければなりませんでした。

改正案では、新型コロナウイルス感染症の影響により承継時期を後ろ倒しにする傾向があることから、特例承継計画の提出期限が1年延長され、令和6年3月31日までとなります。

≪適用時期≫

特例承継計画の提出期限が、令和6年3月31日まで延長されます。

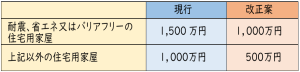

【資産税】 直系尊属からの住宅取得等資金に係る贈与税の非課税措置の見直し

直系尊属からの住宅取得等資金に係る贈与税の非課税措置が見直されます。

改正案では、非課税限度額について、それぞれ次に定める金額とされます。また、適用対象となる既存住宅の築年数要件が撤廃され、昭和57年以降に建築された住宅用家屋又は新耐震基準に適合している住宅用家屋とする等の見直しが行われた上で、受贈者の年齢要件を18歳以上(現行:20歳以上)に引き下げ、適用期限が2年延長されます。

≪適用時期≫

令和 5 年 12 月 31 日まで適用期限が延長されます。

ただし、非課税限度額は令和 4 年 1 月 1 日以後に係る贈与税について、受贈者の年齢要件は令和 4 年 4 月 1 日以後に係る贈与税について、それぞれ適用されます。

出典:公益財団法人 全国法人会総連合